Von Fallen und Blasen – Politik und Notenbanken nicht immer hilfreich

Es stimme aber zunehmend bedenklich, wie eine mehr und mehr ideologisch geprägte Politik in den USA – aber auch vor allem in Europa – realwirtschaftliche Risiken ignoriere oder sogar erst begründe. Laut Experten sei dabei Investitionszurückhaltung im Unternehmenssektor nicht selten eine unmittelbare Folge, welche langfristig zu weniger Innovationen und weniger Wohlstand führen werde.

Während die Beruhigung der sich in den Vormonaten abzeichnenden Bankenkrise und die G7-Erklärungen Anfang Mai für Entspannung sorgen, bleiben die Notenbanken mit ihrer Zinspolitik ein Rätsel für die Märkte. Gemessen an den einbrechenden volkswirtschaftlichen Frühindikatoren müssten die Notenbanken eigentlich im Jahresverlauf wieder mit Zinssenkungen beginnen. Doch die Inflation bleibt trotz ihres jüngsten Rückganges hartnäckig und erstmals droht eine Preis-Lohn-Preis-Spirale im System. Bislang entscheiden sich die Notenbanken in ihrem Trilemma zwischen Rezessionsabwehr, Inflationsabwehr und Finanzstabilität weiter für den Kampf gegen die Inflation. Dies ist volkswirtschaftlich angesichts der Erfahrungen der 70er und 80er Jahre geboten, auch wenn die Kapitalmärkte scheinbar nicht an einen nachhaltig restriktiven Kurs der Notenbanken glauben wollen und sogar Zinssenkungen in diesem Jahr einpreisen. „Zumindest reflektieren die Zinsen am langen Laufzeitende bei weitem nicht die gestiegenen Gefahren einer strukturell höheren Inflation. Nach drei Jahrzehnten fallender Zinsen werden aktuelle Niveaus sogar als sehr attraktiv gewertet, was deren weiteren Anstieg somit begrenzt“, sagt Böckelmann.

Im kurzfristigen Laufzeitbereich liegen die Zinsen in der Eurozone bei 3 %, in den USA bei 5 % für risikolose Anlagen. Der Fondsmanager warnt: „In der Folge sehen wir große Umschichtungen aus Bankeinlagen in Geldmarktanlagen, was die Kreditvergabemöglichkeiten der Banken einschränkt. Gleichzeitig sinkt angesichts gestiegener Zinsen auch z. B. für Immobilienfinanzierungen die Nachfrage nach Krediten dramatisch, sodass die von den Notenbanken gewünschte Bremswirkung unzweifelhaft eingetreten ist. Sollte es jedoch infolge einer erneuten Vertrauenskrise zu dramatischeren Mittelabflüssen bei den Bankeinlagen kommen, wäre auch eine Gefährdung der Kreditversorgung nicht mehr auszuschließen.“

Die aktuelle Entwicklung sei dabei typisch für eine Stagflation, in der eine hohe Inflation auf eine Abschwächung der Wirtschaft trifft. „Insofern fordern die Notenbanken auch Maßnahmen von der Politik, ohne dass diese inflationär wirken. Das kann nur erfolgreich geschehen, indem politische Maßnahmen nicht auf die Erhöhung der Nachfrage wie bei Sozialleistungen oder Gehältern zielen, sondern auf die Erhöhung des Angebotes wie der Investitionsförderung oder der Ausweitung Infrastruktur“, ist Böckelmann überzeugt.

Hier erkenne man auch den größten Unterschied zwischen den USA und Europa. Während die USA mit dem sogenannten „Inflation Reduction Act“ vor allem auf Wirtschaftsförderung setzt (Ausweitung des Angebotes), etabliert Europa für die Wirtschaft eine Ausweitung der Bürokratie (Taxonomie, Lieferkettengesetz, Patentrechtsreform) und setzt ansonsten eher auf Erträglichkeit der Inflation durch Umverteilung (Steuern, Mindestlohnanhebung usw.).

„Europas Entscheidungen sind zwar nachvollziehbar, bedeuten aber einen signifikanten Wettbewerbsnachteil für die heimische Wirtschaft im globalen Wettbewerb. Wenn dann noch wie in Deutschland ideologisch getriebenes planwirtschaftliches Gedankengut auf der Regierungsbank sitzt, ist die Verlagerung von Investitionen wie Arbeitsplätzen in die USA und Asien die logische Konsequenz“, folgert der Experte.

Aber bei aller Kritik an Europa fällt auf, dass die Aktienmärkte teilweise von Allzeithoch zu Allzeithoch jagen, selbst die langjährige Phase der Underperformance zu den USA beendet ist. Wie passt das zusammen? Böckelmann erklärt: „Es liegt vor allem daran, dass börsennotierte europäische Unternehmen durchaus globale Champions sind. Französische Luxusgüterhersteller hängen eher von China und deren Konsumenten ab, deutsche DAX-Unternehmen erzielen 80 % ihrer Umsätze außerhalb Deutschlands. Die gestiegenen Kurse reflektieren zum einen sich nach der Pandemie wieder verbessernde Rahmenbedingungen in der Welt und zum anderen die relativ attraktive Bewertung europäischer Aktien – durchschnittlich etwa 30 % günstiger als US-Titel. Andererseits könnte man argumentieren, dass europäische Aktien aufgrund einer gewissen dysfunktionalen Tendenz in Europa zurecht einen Bewertungs-Malus gegenüber den USA erfahren, also eher eine ‚Value-Trap‘, also ‚Falle‘, für den Investor darstellen.“

Und weiter: „Wir hingegen würden eher argumentieren, dass die US-Märkte zu teuer sind. Viele Marktsegmente tragen Züge einer ‚Blase‘, wie wir sie im Jahr 2000 erlebt haben. Vor allem künstliche Intelligenz (KI) ist aktuell Treiber einer Kaufeuphorie, die übertrieben anmutet. Da will natürlich jeder dabei sein – wie damals beim Goldrausch. Nur hat man gelernt, dass nicht der Goldschürfer der Gewinner ist, sondern der, der die Schaufeln produziert. Und im Falle KI reden wir von Halbleitern und speziell der Aktie NVidia: Ein Unternehmen, dessen Kurs einer Art Tesla-Effekt folgend die positiven Erwartungen für eine ganze Industrie einpreist.“

NVidia ist eine von sechs amerikanischen Technologiewerten, die über ihr hohes Indexgewicht den US-amerikanischen sowie den Welt-Aktienmarkt treiben. „Ohne die Werte Alphabet, Amazon, Apple, Meta, Microsoft und NVidia wäre der US-Aktienmarkt 2023 bislang komplett leblos, was die Sorge vor einer Übertreibung und Rückschlaggefahr nährt. Aber anders als im Jahr 2000 steigt diesmal kein ganzes Marktsegment minderer Qualität. Diese sechs gehypte Werte sind als qualitativ hochwertig einzustufen, da sie regelrechte Cash-Maschinen und gering verschuldet mit einer globalen Technologieführerschaft wie Preissetzungsmacht ausgestattet sind,“ weiß der Portfoliomanager und warnt: „Das scheinbar Verrückte ist, dass hier die ‚KI-Blase‘ und die angesichts der Marktunsicherheiten vorherrschende Sehnsucht nach qualitativ hochwertigen, nahezu rezessionsfesten sicheren Häfen zusammentreffen. Dazu kommen noch technische Effekte aufgrund des jeweils hohen Indexgewichts und der damit verbundenen Vertretung in nahezu jedem ETF.“ Auch wenn diese drei Säulen die Rallye tragen, mit einer Korrektur müsse angesichts der hohen Bewertung vor allem bei ausbleibenden Zinssenkungen gerechnet werden.

„Insofern fühlen wir uns komfortabel mit unserem Ansatz, unverändert weiter auf Aktien zu setzen, diese aber auch jenseits der aktuellen Trends gezielt in andere Themen zu streuen. So verlieren die Investoren die weltweit erforderliche Versorgung mit Energie und Rohstoffen angesichts gegebener Rezessionsgefahren aus den Augen: Sektoren, die sich historisch günstig präsentieren. Und ohne Energie und Rohstoffe kann selbst der Highflyer NVidia keine Halbleiter herstellen“, so Böckelmann abschließend.

Disclaimer

Diese Pressemitteilung richtet sich ausschließlich an professionelle Investoren. Die enthaltenen Informationen stellen keine Anlageempfehlung oder sonstigen Rat dar. Die hier dargestellte Meinung ist die der Investmentexperten der Vermögensmanagement Euroswitch. Diese Meinung kann sich jederzeit ändern. Obwohl große Sorgfalt darauf verwendet wurde um sicherzustellen, dass die in diesem Dokument enthaltenen Informationen korrekt sind, kann keine Verantwortung für Fehler oder Auslassungen irgendwelcher Art übernommen werden wie für alle Arten von Handlungen, die auf diesen basieren. Herausgeber ist die Vermögensmanagement EuroSwitch! GmbH mit Sitz in der Schwindstraße 10, 60325 Frankfurt.

Die Vermögensmanagement Euroswitch verwaltet traditionelle und alternative Investmentstrategien. Sie bietet diese Strategien in Form von standardisierten und individuellen Managed-Accounts für das gesamte Kapitalmarktspektrum – von Absolute Return über nachhaltige Kapitalanlagen bis hin zur reinen Chancenorientierung. Darüber hinaus werden für das breite Publikum vier Dachfonds in abgestuften Varianten von sehr risikoarm bis hin zur reinen Aktienanlage geboten. Gegenwärtig verwaltet die Gesellschaft 150 Millionen Euro. Die Vermögensmanagement Euroswitch ist als „Finanzportfolioverwalter“ gemäß §15 WpIG von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) zugelassen und beaufsichtigt.

Vermögensmanagement EuroSwitch! GmbH

Schwindstr. 10

60325 Frankfurt

Telefon: +49 (69) 33997826

Telefax: +49 (69) 33997823

http://www.euroswitch.de

Senior Communication and PR Consultant

Telefon: +49 (69) 339978-17

E-Mail: stschorn@dolphinvest.eu

![]()

Das könnte dich ebenfalls interessieren

Miata Metals Begins 10,000 Metre Diamond Drill Program at the Sela Creek Gold Project in Suriname

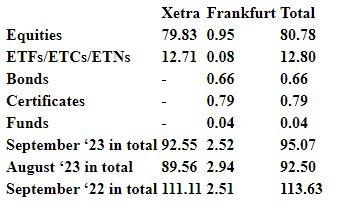

Cash market trading volumes in September 2023