Rohstoffaktien: Investiert und geduldig bleiben

- Schwaches Jahr 2023, das potenzielle Risiken eingepreist hat

- Wachsende Bevölkerungszahlen, Übergang zu erneuerbaren Energien und Dekarbonisierung, Re-Shoring von Lieferketten und Kapitaldisziplin sprechen langfristig für Rohstoffaktien

- Kernkriterien für ein Engagement sind: Diversifizierung, Qualität, verbesserte ESG-Profile

Unter anderem führte die Konjunkturschwäche in China zu einem schwachen Jahr für Rohstoffaktien im Vergleich zum gesamten Aktienmarkt.[1] Doch wir sind der Meinung, dass ein gut diversifiziertes Engagement in Rohstoffaktien selten so wichtig war wie 2024.

Auch wenn geopolitische Entwicklungen kaum vorhersehbar sind, halten wir es für möglich, dass 2024 im makroökonomischen Umfeld so etwas wie eine "Rückkehr zur Normalität" eintreten könnte. In den letzten vier Jahren wurden die Rohstoffmärkte durch alles Mögliche beeinflusst, von Corona und Handelsspannungen zwischen China und den USA bis hin zu Kampfhandlungen in der Ukraine und im Nahen Osten. Diese Konflikte dürften bis 2024 zu einem gewissen Grad gelöst werden, während sich die politische Aufmerksamkeit in den USA im Vorfeld der Wahlen im November zunehmend auf innenpolitische Angelegenheiten richten wird. Jegliche Rückkehr zu normalisierten Handels- und geopolitischen Beziehungen dürfte sich positiv auf Rohstoffunternehmen auswirken.

Wachsende Rohstoff-Nachfrage

Glücklicherweise wird unser positiver Ausblick auf Rohstoffaktien durch säkulare Trends untermauert, die etwas leichter zu bewerten oder vorherzusagen sind. Erstens wächst die Weltbevölkerung weiter – die Vereinten Nationen schätzen, dass die Weltbevölkerung 2022 die Acht-Milliarden-Grenze überschritten hat und bis 2040 auf neun Milliarden anwachsen wird. Dieser Anstieg kommt größtenteils aus den Entwicklungsländern, die weiterhin auf einen höheren Lebensstandard hinarbeiten und dabei auch den beträchtlichen Unterschied zwischen ihrem Lebensmittel-, Energie- und Materialverbrauch und dem der Industrieländer reduzieren. Zweitens befinden sich die Industrieländer in einem frühen Stadium der Umstellung auf erneuerbare Energien, Elektrofahrzeuge und Re-Shoring von Lieferketten. Dies wird einen Umbruch und eine Verdoppelung der bestehenden Infrastruktur erfordern und sehr ressourcenintensiv sein. Einem Bericht der Internationalen Energieagentur (IEA) zufolge müssten beispielsweise bis 2040 rund 80 Millionen Kilometer Stromleitungen installiert oder modernisiert werden, um die derzeitigen Emissionszusagen einzuhalten – eine Größenordnung, die dem bestehenden globalen Netz entspricht.

Unserer Ansicht nach könnte der oben erwähnte Trend in den Entwicklungsländern die IEA-Prognose eines Höhepunkts der Ölnachfrage im Jahr 2028 über den Haufen werfen. In der Zwischenzeit könnte die Umstellung der Industrieländer auf erneuerbare Energien zu einer noch größeren Nachfrage nach bestimmten Metallen und Materialien führen, als wir sie in den 2000er Jahren bei Chinas Urbanisierungsbestrebungen erlebt haben.

Rohstoffunternehmen sind gut aufgestellt

Auch die Angebotsseite sieht in vielen Sektoren ermutigend aus. Während die Nachfrage nach Lebensmitteln steigen dürfte, nimmt die landwirtschaftlich nutzbare Fläche aufgrund der Verstädterung und der Auswirkungen der sich ändernden Wetterverhältnisse ab. Die Investitionsausgaben im Bergbau bewegen sich aufgrund höherer Kosten, regulatorischer Hürden und einer besseren Kapitaldisziplin der großen Bergbauunternehmen auf einem 30-Jahres-Tief. Ähnlich verhält es sich im Energiesektor, wo viele große Ölkonzerne Wachstumsinvestitionen zugunsten von Schuldentilgung und Aktienrückkäufen gemieden haben. Daher sehen die Bilanzen vieler großer Rohstoffunternehmen außerordentlich gesund aus. Wir glauben, dass diese Unternehmen gut aufgestellt sind, um die Volatilität zu bewältigen und Chancen zur Schaffung von Shareholder Value zu nutzen.

Positive Einschätzung bestimmter Bereiche

Auf Branchenebene sind wir bezüglich der Aussichten für die großen Ölproduzenten, Uran- und Goldförderer optimistisch. Die Ölpreise fielen gegen Ende 2023, bleiben aber profitabel. Dies liegt nicht zuletzt an dem weitaus proaktiveren Ansatz der Organisation erdölexportierender Länder + (OPEC+) bei der Preissteuerung. In absoluten Zahlen entwickelte sich Gold über weite Strecken des Jahres 2023 angesichts schnell steigender Treasury-Renditen schlecht. Allerdings scheinen Zinssenkungen nun wahrscheinlicher zu sein als deutliche Erhöhungen, und wir sehen viele Bergbauunternehmen mit attraktiven Investitionsmöglichkeiten. Gleichzeitig hat sich Uran gut entwickelt, da die Energieversorger ihre Lagerbestände wieder auffüllen wollen. Das Angebot bleibt jedoch aufgrund der seit Jahren fallenden Preise begrenzt, und die Nachfrage steigt dank zunehmender Akzeptanz der Kernenergie als wichtiger Bestandteil eines emissionsärmeren Energiemixes weiter an. Auch für Lithium und Kupfer, zwei wichtige Rohstoffe für den wachsenden Einsatz von erneuerbaren Energien und Elektrofahrzeugen, sind wir weiterhin positiv.

Risikobewertung

Zum Zeitpunkt der Berichterstellung, kurz vor Jahresende 2023, glauben wir, dass viele Rohstoffaktien bereits zahlreiche potenzielle Risiken eines langsameren Wirtschaftswachstums in den USA und China eingepreist haben. Ein weniger beachtetes Risiko ist die Frage, was passiert, sollten verantwortungsbewusste Unternehmen aufgrund von Finanzierungs- und Regulierungsfaktoren nicht genügend Energie und Materialien produzieren können, um den Lebensstandard aufrechtzuerhalten und zu erhöhen. Die Folge könnten höhere nachhaltige Kosten für Rohstoffe und empfindliche Preisausschläge in Phasen geopolitischer Turbulenzen sein. Obwohl Angebotsschocks kurzfristig hohe Renditen wie 2022 mit sich bringen können, sind wir der Ansicht, dass sie niemandem helfen – weder den Erzeugern noch den Verbrauchern –, da beide eher von überschaubaren Preisen als von Chaos profitieren

Ein weiteres unterschätztes Problem besteht darin, dass der Rohstoffsektor nicht genügend Talente für naturwissenschaftliche, technische, ingenieurwissenschaftliche und mathematische (MINT) Berufe anzieht. In diesen Berufen arbeitet man an einigen der wichtigsten Herausforderungen der Gesellschaft – vor allem an der notwendigen Bereitstellung lebensfördernder Rohstoffe bei gleichzeitiger Minimierung der Umweltschäden für künftige Generationen. Die Gewinnung neuer Talente und anderer Ideen von unterrepräsentierten Gruppen wie Frauen und Minderheiten könnte sich für die Gesellschaft erheblich auszahlen.

Investoren sind in einem wichtigen Sektor für die Dekarbonisierung deutlich untergewichtet

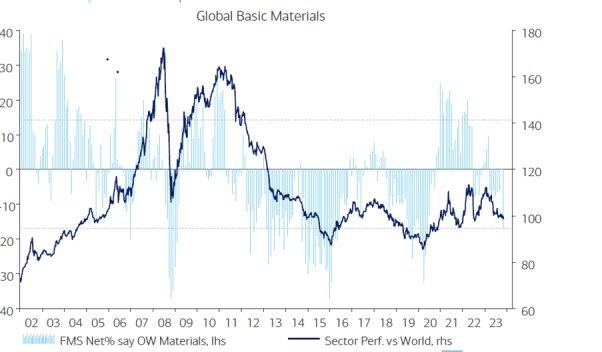

Vor diesem Hintergrund könnte man sagen, dass Rohstoffunternehmen für die weltweite Zukunft eine größere Rolle spielen als je zuvor. Dennoch sind die meisten Anleger nur minimal in diesen Unternehmen engagiert (Abbildung 1).

Der MSCI World Index, der rund 98 % der weltweiten Aktienmarktkapitalisierung repräsentiert, hat Unternehmen aus dem Anlageuniversum der Rohstoffe lediglich mit 11,5 % gewichtet. Betrachtet man die Bergbauunternehmen, die potenziell der größte Enabler und Profiteur der Netto-Null-Umstellung sind, sinkt diese Gewichtung auf nur 1,5 %. Zum Vergleich: Auf dem Höhepunkt des Dot-Com-Booms im Jahr 2000 lag die Gewichtung von Bergbauunternehmen bei 0,05 % und weit unter der Gewichtung von 2,3 %, die auf dem Höhepunkt des „China“-Superzyklus Anfang der 2000er Jahre erreicht wurde.[2] Da wir davon ausgehen, dass der Zyklus der Dekarbonisierungsnachfrage den des China-Booms übertreffen wird, halten wir ein gut diversifiziertes Exposure gegenüber diesen Unternehmen für sinnvoll. Frühere Aufschwünge im Bergbau waren schwer zu timen und haben sich oft sehr schnell beschleunigt. Daher sind wir gerne geduldige Aktionäre von Unternehmen, die über erstklassige Assets, ein erstklassiges Management, eine starke Finanzlage und gute oder sich verbessernde Umwelt-, Sozial- und Governance-Profile (ESG) verfügen.

Diese Pressemitteilung ist ausschließlich für Medienvertreter bestimmt und sollte nicht von Privatanlegern, Finanzberatern oder institutionellen Investoren verwendet werden. Wir können Telefonanrufe zur wechselseitigen Absicherung, zur Verbesserung des Kundenservice und zwecks regulatorisch erforderlicher Aufzeichnungen speichern. Alle Meinungen und Einschätzungen in diesen Informationen können ohne vorherige Ankündigung geändert werden.

[1] S&P Global Natural Resources Index gegenüber MSCI World in USD, seit Jahresbeginn bis 8. Dezember 2023. Die Performance der Vergangenheit sagt nichts über zukünftige Erträge aus.

[2] FactSet, Analyse von Janus Henderson Investors, MSCI All Countries World Index, Stand: 30. November 2023

Die Janus Henderson Group ist ein weltweit führender aktiver Vermögensverwalter, der seine Kunden dabei unterstützt, durch differenzierte Einblicke, disziplinierte Investmententscheidungen und erstklassigen Service hervorragende finanzielle Ergebnisse zu erzielen.

Janus Henderson verwaltet per 30. September 2023 ein Anlagevermögen von etwa 308 Milliarden US-Dollar und hat über 2.000 Mitarbeiter sowie Büros in 24 Städten weltweit. Das Unternehmen hilft Millionen von Menschen weltweit, gemeinsam in eine bessere Zukunft zu investieren. Das Unternehmen mit Sitz in London ist an der New York Stock Exchange (NYSE) notiert.

Janus Henderson Investoren

Tower 185, 25th floor, Friedrich-Ebert-Anlage 35-37

60327 Frankfurt am Main

Telefon: +49 (69) 86003-0

Telefax: +49 (69) 86003-355

http://www.henderson.com

Dolphinvest Communications

Telefon: +49 (69) 3399-7813

E-Mail: hrauen@dolphinvest.eu

Dolphinvest Communications Limited

Telefon: +49 (69) 339978-17

E-Mail: stschorn@dolphinvest.eu

![]()

Das könnte dich ebenfalls interessieren

Cosa Resources meldet Abschluss des ersten Diamantbohrprogramms auf dem Ursa-Uranprojekt im Athabasca-Becken in Saskatchewan

Brixton Metals: Big Deal mit Gold-Major Eldorado Gold