Bei staatlichen Zahlungsausfällen ist ein einzelner höherer Schuldenschnitt für Gläubiger besser als mehrere kleine

Je niedriger Schuldenschnitte bei einem staatlichen Zahlungsausfall sind, desto höher ist das Risiko, dass sie eine Staatsschuldenkrise nicht nachhaltig beenden. Müssen dann weitere Umschuldungen folgen, geht dies häufig mit höheren Gläubigerverlusten einher. Dies ist das Ergebnis einer aktuellen Studie des Deutschen Instituts für Wirtschaftsforschung (DIW Berlin), für das sich die Leiterin der Forschungsgruppe Internationale Makroökonomie, Josefin Meyer, Schuldenschnitte der vergangenen 200 Jahre weltweit angeschaut hat. Dabei hat sie nicht nur die Gläubigerverluste nach einzelnen Schuldenschnitten bewertet, sondern Umschuldungen innerhalb einer Zahlungsausfallperiode aggregiert.

„Lieber ein Ende mit Schrecken als ein Schrecken ohne Ende gilt auch für Schuldenschnitte bei staatlichen Zahlungsausfällen. Längere Zahlungsausfälle und mehrere Umschuldungen gehen mit höheren Gläubigerverlusten einher“ Josefin Meyer

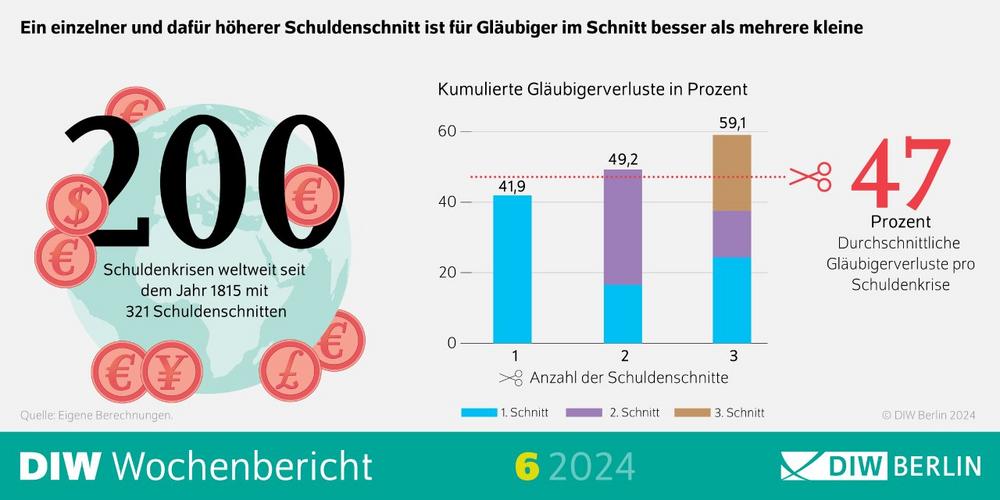

In mehr als einem Drittel der Fälle bedurfte es seit dem Jahr 1815 zwei oder mehr Umschuldungen, um einen Zahlungsausfall beizulegen. Allerdings ist die Tendenz steigend: Seit den 1970er Jahren ist zu beobachten, dass die Zahl der Umschuldungen innerhalb einer Schuldenkrise zunimmt. Dies war vor allem in den 1980er Jahren der Fall, beispielsweise in Brasilien und Polen mit je sechs Umschuldungen. Je mehr Schuldenschnitte aber nötig sind, desto höher können die Verluste der Gläubiger von Staatsanleihen oder Kreditlinien in Summe sein. Pro Zahlungsausfallperiode summierten sie sich durchschnittlich auf 47 Prozent (gegenüber 43 Prozent pro Umschuldung). Je mehr Umschuldungen nötig wurden, desto höher fielen die Verluste aus.

Unabhängige Analysen zur Schuldentragfähigkeit erforderlich

„Lieber ein Ende mit Schrecken als ein Schrecken ohne Ende gilt auch für Schuldenschnitte bei staatlichen Zahlungsausfällen. Längere Zahlungsausfälle und mehrere Umschuldungen gehen mit höheren Gläubigerverlusten einher“, fasst Studienautorin Meyer zusammen. Bei Zahlungsausfällen, die mit nur einer Umschuldung beendet waren, also in zwei Dritteln aller Fälle, lag der Gläubigerverlust im Schnitt bei gut 40 Prozent. Bei den Schuldenkrisen, die erst nach drei oder mehr Umschuldungen beendet waren, fiel die erste Umschuldung mit durchschnittlich rund 24 Prozent zwar recht niedrig aus. Die folgenden notwendigen Schuldenschnitte summierten die gesamten Gläubigerverluste aber auf durchschnittlich 60 Prozent. Die anfänglichen Umschuldungsbedingungen reichten also oft nicht aus, um Schulden auf einen nachhaltigen Weg zu bringen.

„Letztlich kommt es darauf an, den optimalen Zeitpunkt und die richtige Höhe für den ersten Schuldenschnitt zu finden, um die Schuldenkrise schnell einzudämmen und damit die Gläubigerverluste zu begrenzen“, sagt DIW-Ökonomin Meyer. „Jeder Fall ist aber sehr individuell, so dass die optimale Schuldenschnitthöhe nicht einheitlich festzulegen ist.“ Internationale Institutionen wie der Internationale Währungsfonds könnten dabei helfen, die Wahrscheinlichkeit von nicht nachhaltigen Umschuldungen mit geringen Schuldenschnitten zu begrenzen, indem sie realistische Bewertungen in ihren Analysen zur Schuldentragfähigkeit bereitstellen.

Deutsches Institut für Wirtschaftsforschung e.V. (DIW Berlin)

Mohrenstraße 58

10117 Berlin

Telefon: +49 (30) 89789-250

Telefax: +49 (30) 89789-200

http://www.diw.de

Telefon: +49 (30) 89789-252

Fax: +49 (30) 89789-200

E-Mail: presse@diw.de

![]()

Das könnte dich ebenfalls interessieren

Die ProLife GmbH aus Ingolstadt wird 18 Jahre alt!

Uranbedarf wächst