Coronabonds: EU-Gemeinschaftsanleihen sind bewährtes Kriseninstrument

„Die Geschichte zeigt, dass die europäischen Regierungen in tiefen Krisen immer wieder bereit waren gemeinschaftliche Anleihen auszugeben und dafür zu haften, wenn auch nur für begrenzte Zeit. Die dafür notwendigen Institutionen wurden flexibel und kurzfristig entwickelt. Die EU sollte jetzt dieses bewährte und wirkungsvolle Instrument nutzen, um Länder wie Italien bei der Bewältigung der Folgen der Corona-Pandemie zu unterstützten“, sagte IfW-Forschungsbereichsleiter Christoph Trebesch. Gemeinsam mit Sebastian Horn und Josefin Meyer vom IfW Kiel hat er die historische Entwicklung europäischer Kriseninstrumente analysiert.

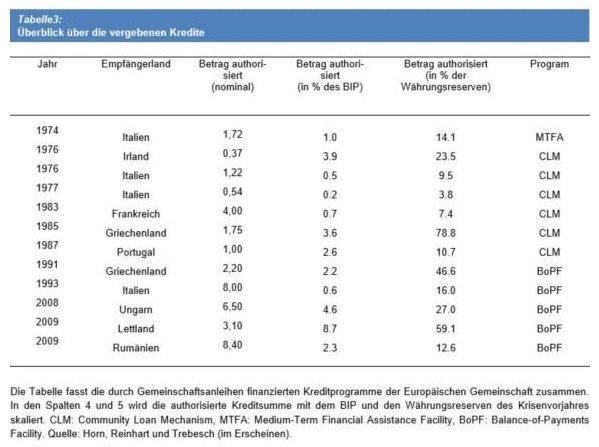

Die erste Gemeinschaftsanleihe wurde 1976 zugunsten Italiens und Irlands emittiert, um dem wirtschaftlichen Schock der Ölkrise zu begegnen. Insbesondere Italien war stark betroffen und rutschte in eine tiefe Rezession, mit einer BIP-Schrumpfung von -2% im Jahr 1975. Neben den europäischen Krediten an Italien zeigte Deutschland auch bilateral Solidarität und vergab 1974 einen zwischenstaatlichen Milliardenkredit nach Rom.

In den 1980er und 1990er Jahren folgten weitere europäische Anleihen für Frankreich, Griechenland und Portugal sowie, nach 2008, für Ungarn, Lettland und Rumänien. Zusätzlich wurde 2012 der ESM für Eurozonen-Länder etabliert.

Insgesamt hat die europäische Gemeinschaft bislang nominal, also nicht inflationsbereinigt, 38,8 Milliarden US Dollar an Krediten über Gemeinschaftsanleihen eingesammelt und an Krisenländer ausgeschüttet. In der Summe nicht enthalten sind die Kredite des EFSF und ESM. „Die Hilfskredite waren zum Teil sehr hoch, mit über fünr Prozent des BIPs der Empfängerländer, und alle Kredite auf europäische Gemeinschaftsanleihen wurden zurückgezahlt“, so Trebesch.

Der Weg für Gemeinschaftsanleihen wurde 1975 mit dem sogenannten Community Loan Mechanism (CLM) geebnet, den unter anderem der deutsche Kanzler Helmut Schmidt unterstütze. Ziel war es, europäische Gemeinschaftsanleihen über den privaten Kapitalmarkt aufzunehmen, um Krisenländer zu stützen. 1981 wurde das Instrument zur sogenannten Balance of Payment Facility reformiert.

Die Gemeinschaftsanleihen wurden vorwiegend über den EU-Haushalt garantiert. Darüber hinaus gab es Garantieverpflichtung der Mitgliedsländer. Sollte ein Krisenland seinen Verbindlichkeiten gegenüber der Gemeinschaft nicht nachkommen, so garantierten die übrigen Mitgliedstaaten den Schuldendienst nach festgelegten Quoten, wobei. Deutschland übernahm dabei eine Bürgschaft über 22,02%.

Trebesch: „In der Debatte um die europäische Krisenrettung wird oft behauptet, Coronabonds, also gemeinschaftliche europäische Schulden, wären ein Tabubruch. Ein Blick in die Historie zeigt jedoch, dass dies nicht richtig ist. Seit den 1970er Jahren wurden wiederholt europäische Gemeinschaftsanleihen emittiert und erfolgreich zur Krisenbewältigung einzelner Staaten eingesetzt.“

Kiel Policy Brief: Europäische Gemeinschaftsanleihen seit der Ölkrise: Lehren für heute

Kiel Institut für Weltwirtschaft

Kiellinie 66

24105 Kiel

Telefon: +49 (431) 8814-1

Telefax: +49 (431) 8814-500

http://www.ifw-kiel.de

Pressesprecher

Telefon: +49 (431) 8814-411

E-Mail: mathias.rauck@ifw-kiel.de

Forschungsbereichsleiter Internationale Finanzmärkte und Global Governance

Telefon: +49 (431) 8814-577

E-Mail: christoph.trebesch@ifw-kiel.de

![]()

Das könnte dich ebenfalls interessieren

Inflation und Krieg treiben Preise an

Verbraucher-Tipp: Mit Förderungen ist mehr drin