Reine Solvenzquote schafft bessere Vergleiche

Vergleichsmaßstab unserer Analysen ist die reine Solvenzquote. Hierbei ziehen wir sämtliche Hilfsmaßnahmen bzw. Solvenzerleichterungen ab. In diesem Jahr haben wir die Methodik verschärft und ziehen ebenfalls ergänzende Eigenmittel ab.

Dabei zeigten 16 Versicherer eine reine Solvenzquote von unter 100. Drei von diesen haben sogenanntes „ergänzendes Eigenkapital“ in Anspruch genommen. Dazu gehören z.B. nicht eingezahltes Grundkapital und Versprechen, Nachrangdarlehen gewährt zu bekommen.

Bisher hat Zielke Research Consult dieses ergänzende Eigenkapital voll anerkannt. Die zunehmende Beliebtheit bei gleichzeitiger angespannten Zinssituation aber auch der Umstand, dass es keine Gegenpositionen weder in den Solvenz- noch in den HGB-Bilanzen der Garantiegeber gibt, hat uns veranlasst, in diesem Jahr derartiges weiches Kapital nicht mehr zu berücksichtigen. Zudem ist im Herbst letzten Jahres die juristische Frage aufgekommen, ob in einer Notsituation eine andere Sparte der Lebensversicherungsgesellschaft überhaupt Mittel zukommen lassen darf, ohne die eigenen Versicherungsnehmer zu schädigen.

Die Nichtdarstellung bei den Garantiegebern führt zudem aus unserer Sicht zu einer nicht korrekten Abbildung der Solvenzsituation des Garantiegebers. Dies ist den Solvency II- und HGBRechnungslegungsvorschriften geschuldet.

Besonders betroffen sind die Concordia Oeco Leben (80% nach unserer Methodik berechneten reinen Solvenz gegenüber 110% inkl. ergänzendes Eigenkapital), die Huk-Coburg Leben (94% anstatt 125%), sowie die HDI Leben (96% anstatt 103%) unter den 16 Versicherern mit einer Quote von unter 100.

Generell rechnen wir jetzt die reine Solvenzquote wie folgt:

Basiseigenmittel ohne Übergangsmaßnahmen und Volatility Adjustment/Solvency Capital Requirement ohne Übergangsmaßnahmen und Volatility Adjustment.

Diese Kennzahl wird bei allen Versicherern gleich gerechnet. Von daher weisen wir den Vorwurf von handwerklichen Fehlern aufs Schärfste zurück. Bei einigen Versicherern erhöht sich zwingenderweise die reine Solvenzquote, weil der Ausgleich über die Übergangsmaßahmen bzw. dem Volatility Adjustment dagegenlaufen.

„Expected Profit of Inforce Premiums“

Eine weitere Kennzahl -der EPIFP/Eigenmittel- fließt ebenfalls in unsere Analyse ein. Ausgeschrieben heißt sie „Expected Profit of Inforce Premiums“- übersetzt „Erwarteter Gewinn der geschriebenen Prämien“. Ein Artikel in der Bild am Sonntag hat diese Kennzahl als Hauptkriterium genutzt, um ein Ranking vorzunehmen.

Zu behaupten- wie der Gesamtverband der Versicherungsindustrie (GDV)- dass diese Kenngröße keine Aussagekraft hat, bedeutet, die gesamte Modellierung im Standardmodell unter Solvency II infrage zu stellen, da inzwischen ein Großteil der Solvenz aus heutigen Annahmen für das zukünftige Geschäft besteht. Wir möchten darauf hinweisen, dass diese Kennzahl alleine keine Grundlage für eine Entscheidung für oder gegen den Abschluss oder Stornierung bei einem Lebensversicherer darstellt. Sie ist eine Momentaufnahme zum 31.12. des betreffenden Geschäftsjahres. Dennoch spiegelt sie die langfristige Gewinnerwartungssituation zu diesem Zeitpunkt dar.

Z.B. hat die DEVK zwei Lebensgesellschaften. Die DEVK Leben auf Gegenseitigkeit zeigt eine reine Solvenz von knapp unter 100 und einen negativen erwarteten Gewinn von -6,7% der Eigenmittel. Dagegen zeigt die DEVK Leben AG eine Solvenz von 101% und erwartete Gewinne von +3,5% der Eigenmittel. Wir weisen bei der ersten Gesellschaft auf Optimierungsbedarf in der Kapitalanlage hin. Dies wurde im Managementplan festgehalten aber noch nicht umgesetzt, was allerdings zunächst die Solvenzquote drückt. Jedoch wird hierüber sehr transparent berichtet, was wir in unserem Kommentar und in der Transparenznote würdigen (https://www.check-deineversicherung. de/sfcr-leben-2019)

Generell sollte man sich als Versicherungsnehmer wohler bei einer Gesellschaft fühlen, die offen über ihr Governancesystem -gerade in diesen besonderen Zeiten und ihre Risikotreiber berichtet, als eine, die möglichst wenig Information von sich gibt. Die Analyse des Informationsvolumens aller deutscher Lebensversicherer nimmt sehr viel Zeit und Konzentration in Anspruch. Wir wollen möglichst einem breiten Publikum unsere Einschätzung mittels einer Transparenznote gängig machen. Um es noch einfacher zu machen, haben wir zusammen mit dem Bund der Versicherten entschieden, ein Transparenzlabel zu vergeben. Der Vorwurf, dass wir damit nur ein weiteres Geschäftsfeld eröffnen wollen, stimmt nicht, da es dieses schon seit vier Jahren gibt- nun aber mit einem Gütesiegel versehen wird. Die Kriterien, wer wann wo welche Punkte erzielen kann, haben wir in einem Workshop im August 2019 detailliert und auf der Pressekonferenz am 8.7.20 verkürzt dargelegt. Diese Informationen können auf Anfrage zur Verfügung gestellt werden.

Der GDV behauptet, dass Versicherer sich nicht mehr Aktien leisten können. Der oberste europäische Versicherungsaufseher EIOPA hat auf Druck der europäischen Regierungen vor einem Jahr die Möglichkeit geschaffen mittels der Nutzung von Long Term Equity Investments (LTE) die Eigenmittelbelastung von 39% auf 22% zu vermindern. Dazu müssen Versicherer sich verpflichten, Aktien langfristig zu halten.

Viele Versicherer haben bereits die Erfahrung gemacht, dass eine Erhöhung auch ohne Nutzen der LTEI-Kategorie zu einer erhöhten Diversifikation führt und damit die Solvenzquote steigt. In Deutschland muss die LTEI-Kategorie jetzt nur umgesetzt werden- hierzu bedarf es eines politischen Willens zum Wohle der Altersvorsorge und dem Entgegenwirken des Einflusses nicht europäischer Investoren.

Ansonsten zeigt der Nichtausweis einer Garantievergabe (weder unter den Eventualverbindlichkeiten noch unter den Erläuterungen zu den Vermögenswerten), dass man quasi seine Solvenz als Gruppe vermehren kann, ohne dass ein Außenstehender dies merkt. Dies gehört abgestellt. Wir bekräftigen unsere Aussage, dass HGB die Verpflichtungen von Versicherungsunternehmen in Niedrigzinszeiten unterschätzt und mahnen einen Wechsel zur internationalen Rechnungslegung (IFRS) an, wie jetzt im Großteil der EU geplant bzw. schon umgesetzt, auch wenn es erwartungsgemäß hierfür sehr viel Gegenwind von der Industrie in Deutschland geben wird. Es wäre aber auch ein Weg, sich den Zugang zum geregelten Kapitalmarkt zu sichern, um im Fall der Fälle zusätzliches Eigenkapital zu beschaffen und nicht die Garantien kürzen zu müssen.

Zielke Research Consult GmbH

Promenade 9

52076 Aachen

Telefon: +49 (2408) 7199500

Telefax: +49 (2408) 7195135

http://www.zielke-rc.eu

Wissenschaftsbüro Dr. Schlupp

Telefon: +49 (2402) 3838610

E-Mail: klaus-schlupp@zielke-rc.eu

![]()

Das könnte dich ebenfalls interessieren

Volltreffer: P2 Gold erbohrt 1,38 g/t Gold über 80 Meter!

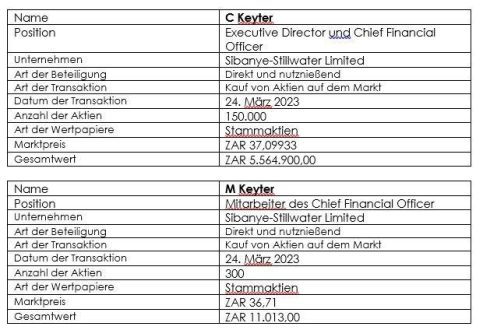

Wertpapierhandel durch einen Direktor und Mitarbeiter