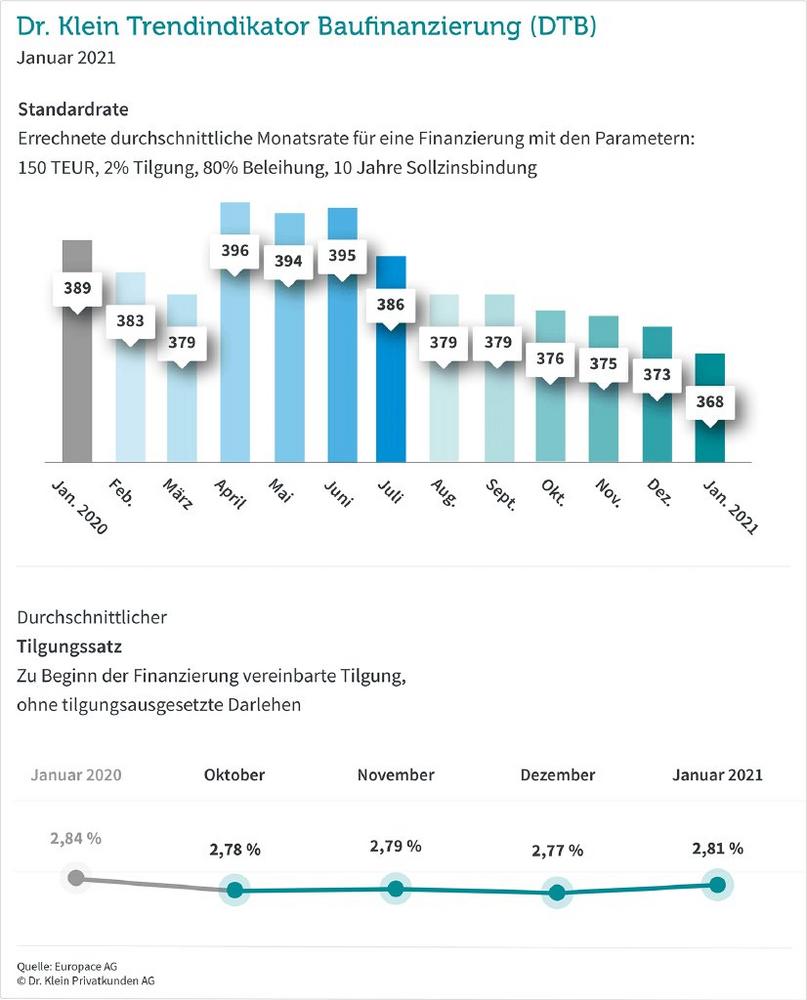

Extrem niedrige Baufinanzierungszinsen ermöglichen hohe Tilgung

Niedrige Standardrate und hohe Tilgung

Die Zinsen für Immobiliendarlehen bewegen sich seit Monaten kaum, sie verharren weiterhin in ihrer Talsohle: Seit Monaten können Kreditnehmer ihr Eigenheim schon zu Zinssätzen ab 0,41 Prozent für 10-jährige Laufzeiten finanzieren – sehr gute Rahmenbedingungen vorausgesetzt. Entsprechend niedrig ist die Standardrate, die Dr. Klein als Vergleichsgröße für ein Darlehen über 150.000 Euro mit zwei Prozent Tilgung, 80 Prozent Beleihungsauslauf und zehn Jahre Zinsbindung ermittelt. Im Januar sinkt diese Rate auf 368 Euro und damit zum vierten Mal in Folge auf ein Allzeittief.

In Niedrigzinsphasen erfordert die Tilgungshöhe bei Annuitätendarlehen besonderes Augenmerk. Denn dann ist zwar eine vergleichsweise niedrige Rate möglich, aber der Tilgungsanteil nimmt im Verlauf der Rückzahlung nur sehr langsam zu. Die Folge: Bei einer geringen anfänglichen Tilgung kann es unter Umständen lange dauern, bis das Darlehen komplett beglichen ist. Im Januar entscheiden sich Kreditnehmer für eine Anfangstilgung von 2,81 Prozent, die über den Werten der vergangenen Monate liegt. Damit folgen sie den aktuellen Finanzierungs-Empfehlungen, nicht allein auf eine günstige Rate zu achten, sondern die Weichen für eine kürzere Gesamtlaufzeit zu stellen.

Darlehenssummen sinken, Beleihungswert leicht rückläufig

Der stete Anstieg der Kreditsummen bis Ende letzten Jahres ist aktuell gestoppt: Im Januar betrug die durchschnittliche Baufinanzierung 297.000 Euro, 3.000 Euro weniger als im Dezember. Ob dies eine Kehrtwende einläutet, darf in Frage gestellt werden: Solange das Immobilienangebot knapp und die Nachfrage hoch bleibt, werden die Kaufpreise und Erwerbsnebenkosten weiter steigen. Und mit ihnen auch der Bedarf an (Fremd-)Kapital.

Der prozentuale Anteil des aufgenommenen Darlehens am Beleihungswert der Immobilie sinkt im Januar gegenüber Ende letzten Jahres um 0,35 Prozentpunkte auf 84,42 Prozent. Mit Ausnahme von Februar bis April 2020 liegt der Beleihungswert seit Mitte 2019 über 84 Prozent.

Darlehensarten im Vergleich

Annuitätendarlehen verlieren zwar Anteile, allerdings nur geringfügig: Mit knapp 83 Prozent bleiben sie auch im Januar auf einem konstant hohen Niveau. Weil sie für eine hohe Planungssicherheit stehen, sind Annuitätendarlehen bei Käufern beliebt und in Deutschland die geläufigste Form der Immobilienfinanzierung: Die monatlichen Raten, die sich aus Zins und Tilgung zusammensetzen, bleiben konstant. Im Laufe der Rückzahlungszeit sinkt der Zinsanteil und der Tilgungsanteil steigt. Mittlerweile bieten Banken Annuitätendarlehen mit einer kostenlosen Bereitstellungszeit von bis zu 36 Monaten an. Damit reagieren sie auf den Bedarf vor allem von Käufern bei Neubau-Projekten und die immer längere Zeitspanne zwischen Vermarktung und Fertigstellung.

Wer sich die Zinsen für eine längere Zeit im Voraus sichern möchte, kann sich mit einem Forward-Darlehen langfristige Sicherheit erkaufen. Im Januar beträgt deren Anteil knapp 5 Prozent, nur geringfügig mehr als im Vormonat. Derzeit sind Forwards vor allem für diejenigen interessant, die an das Thema Anschlussfinanzierung einen Haken setzen möchten. Wer den Forward-Aufschlag möglichst gering halten oder vermeiden möchte, lehnt sich im Moment eher zurück, da das niedrige Zinsniveau auf Sicht relativ stabil ist. Der- oder diejenige sollte aber den Zinsmarkt im Blick behalten und die Unterlagen griffbereit haben, um im Zweifelsfall schnell reagieren zu können.

Die staatliche KfW-Bank verzeichnet besonders bei den Unternehmenskrediten ein deutliches Plus. Aber auch die geförderten Immobilienkredite sind beliebter und festigen ihren Anteil bei gut acht Prozent (8,27 Prozent, im Dezember waren es 8,22, im November 8,11 Prozent).

Über den Dr. Klein Trendindikator Baufinanzierung (DTB)

Der DTB zeigt die monatliche Entwicklung der wichtigsten Parameter einer Baufinanzierung. Dazu zählt neben der Darlehenshöhe, dem Tilgungssatz und dem Beleihungsauslauf auch die Verteilung der Darlehensarten. Die Standardrate gibt zudem an, wie viel ein durchschnittliches Darlehen von 150.000 EUR an monatlicher Rate kostet. Anders als oft schwer vergleichbare durchschnittliche Zinssätze ermöglicht die Standardrate dem Privatkunden, die tatsächlichen Kosten für die Finanzierung einer Immobilie zu vergleichen. Die Ergebnisse des DTB werden monatlich aus Daten der EUROPACE-Plattform errechnet. EUROPACE ist der einzige unabhängige Marktplatz für Immobilienfinanzierungen in Deutschland. Der DTB basiert auf etwa 35.000 Transaktionen mit einem Volumen von rund 6 Mrd. Euro pro Monat.

Die Dr. Klein Privatkunden AG ist einer der größten Finanzdienstleister Deutschlands und bereits seit 1954 am Markt etabliert. Mit mehr als 600 Beratern in deutschlandweit rund 250 Büros hat das Unternehmen die meisten Standorte der Branche. Die Spezialisten von Dr. Klein beraten in den Bereichen Baufinanzierung, Versicherung und Ratenkredit. Dr. Klein arbeitet mit über 400 Kredit- und Versicherungsinstituten zusammen und berät umfassend, anbieterneutral und kostenfrei. So erhalten die Kunden maßgeschneiderte Finanzierungen und günstige Konditionen. Dafür wird das Unternehmen immer wieder ausgezeichnet, zuletzt zum siebten Mal in Folge mit dem "Deutschen Fairness-Preis". Dr. Klein ist eine 100%ige Tochter des an der Frankfurter Börse im SDAX gelisteten technologiebasierten Finanzdienstleisters Hypoport SE.

Dr. Klein Privatkunden AG

Hansestraße 14

23558 Lübeck

Telefon: +49 (451) 1408-9669

Telefax: +49 (451) 1408-3399

http://www.drklein.de

Leiterin Presse & PR

Telefon: +49 (451) 1408-9632

E-Mail: presse@drklein.de

![]()

Das könnte dich ebenfalls interessieren

Fast 2000 Fonds im Vergleich

Karora meldet Abschnitte mit 14,7 g/t auf 4,0 Metern und 12,2 g/t auf 6,0 Metern in der Mason-Zone auf Beta Hunt und eine 140 Meter lange Erweiterung der Goldmineralisierung in der Spargos-Mine bis in eine Tiefe von 580 Metern