Arzneimittelmarkt 2020 in Deutschland: Innovationen und Auswirkungen der Pandemie im Fokus

Deutscher Pharmagesamtmarkt 2020: Einflüsse der COVID-19-Pandemie

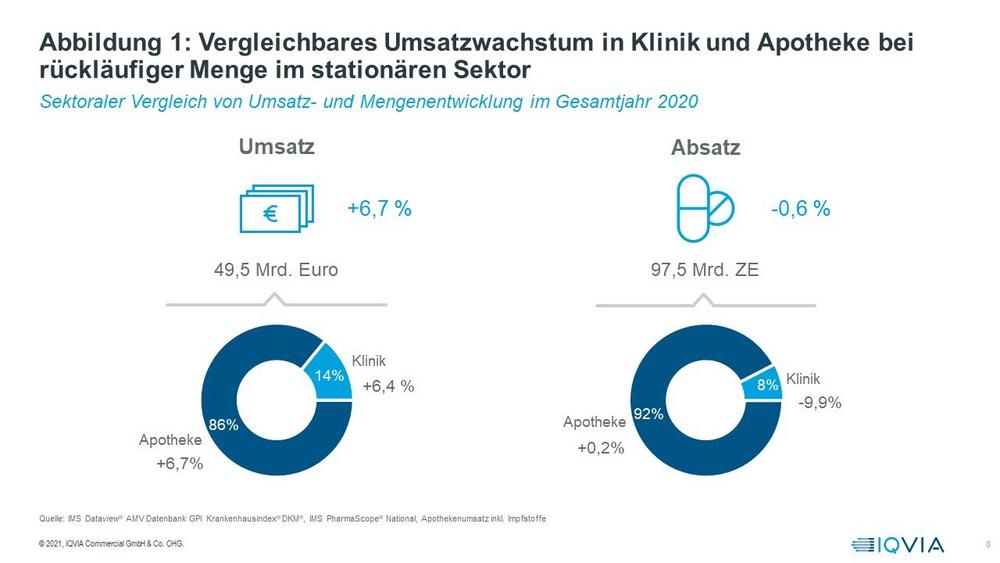

Im Jahr 2020 stieg der Umsatz im gesamten deutschen Pharmamarkt – also Klinik- und Apothekensegment – um knapp 7 % auf 49,5 Mrd. Euro (Basis: Herstellerabgabepreise ohne jegliche Abzüge im Apotheken-, berechnete Preise im Kliniksegment). Einbezogen sind hier auch Impfstoffe und Diagnostika. Die Menge nach Zähleinheiten (Tabletten, Kapseln, Portionsbeutel, Injektionen usw.) tendierte leicht rückläufig (-0,6 %) auf 97,5 Mrd.

In getrennter Betrachtung zeigt sich für beide Sektoren ein vergleichbarer Zuwachs nach Wert zwischen 6 und 7 %. Die Verbrauchsmenge ging in der Klinik allerdings um 10 % zurück, während der Absatz im Apothekenmarkt stagnierte (Abb. 1 zum Herunterladen). Diese Entwicklungen hängen mit der COVID-19-Pandemie zusammen, da in den Krankenhäusern u.a. Operationen verschoben wurden, um Betten für COVID-19-Patienten freizuhalten. Damit sank auch der Bedarf an bestimmten Arzneimitteln. So verbuchten die mengenstärksten Arzneigruppen im Klinikmarkt sämtlich Rückgänge.[1]

Im Apothekensegment zeigt insbesondere die monatliche Marktentwicklung deutliche Effekte der Pandemie, indem vor allem während des ersten Lockdowns im Frühjahr, aber auch noch danach, als aus Sorge vor Ansteckung weniger Patienten in den Arztpraxen vorstellig wurden. Im Bestreben um Kontaktreduktion erfolgten auch weniger Besuche in den Offizinen, wovon der Versandhandel profitierte.[2]

Insgesamt verbuchte der Apothekenmarkt z.B. im März einen Umsatzzuwachs von 27 % (Absatz: +24 %), während die Zahl der abgegebenen Arzneimittelpackungen in den Folgemonaten sank (z.B. April/Mai: -17 %/-18 %), weil Bevorratungen abgebaut wurden.[3]

GKV-Markt: Wachstum durch Innovationen

Im Jahr 2020 belaufen sich die Arzneimittelausgaben (einschließlich Testdiagnostika[4]) der gesetzlichen Krankenversicherung auf 43,9 Mrd. Euro (Basis: Apothekenverkaufspreise abzüglich Zwangsrabatten und Erstattungsbeträgen nach § 130 SGB V). Das entspricht einem Anstieg gegenüber Vorjahr um 5,1 %. Die Menge abgegebener Packungen ist um 2,2 % rückläufig (Abb. 2 zum Herunterladen). Diese Entwicklung erklärt sich u.a. durch mehr verordnete Großpackungen, wodurch Arzt- und Apothekenbesuche zum Teil weniger häufig notwendig wurden. Rezeptpflichtige Medikamente wurden über N3-Packungen um 3 % mehr verordnet, während N1- um 10 % und N2-Packungen um 5 % zurückgingen. Hinzukommt, dass N3-Verordnungen vor allem bei patentgeschützten und damit in der Regel preishöheren Präparaten um 13 % zulegen. Bei Generika sind es hingegen nur +3 %.

Ein Blick auf die führenden Arzneimittelgruppen zeigt, dass sich hierunter vielfach innovative Präparate zur Behandlung oftmals schwerer Erkrankungen wie z.B. Krebs oder Multiple Sklerose finden (Abb. 3 zum Herunterladen). Denn das „COVID-19-Jahr“ 2020 war längst nicht nur durch die Pandemie geprägt. Vielmehr wurden der Europäischen Arzneimittelagentur (EMA) vom Ausschuss für Human-Arzneimittel CHMP eineinhalb Mal so viele neue Arzneimittel wie im Vorjahr zur Zulassung empfohlen.[5] Das spiegelt sich in den Marktzahlen wider.

So beinhaltet die umsatzstärkste Kategorie der in der Krebstherapie eingesetzten MAB Antineoplastika (MAB: monoclonal antibodies) zu jeweils über 70 % nach Wert wie nach Menge Medikamente, die zwischen 2015 und 2020 eingeführt wurden. Bei der zweitpositionierten Gruppe der ebenfalls bei onkologischen Erkrankungen indizierten Proteinkinasehemmer macht der Mengenanteil der in diesen Jahren eingeführten Präparate über 50 % aus, der Anteil nach Wert über 40 %. Auch bei weiteren der führenden Gruppen liegt der Anteil der in den letzten sechs Jahren ausgebotenen Produkte in der genannten Größenordnung. Die meisten dieser Kategorien verbuchen ein niedrig zweistelliges Wachstum nach Wert und Menge. Das weist auf entsprechende Bedarfe in der Therapie hin.

Von im Jahr 2020 neu eingeführten Wirkstoffen befindet sich die Substanz Elexacaftor in Kombination mit Tezacaftor und Ivacaftor zum Einsatz bei zystischer Fibrose an der Spitze. Platz zwei belegt Upadacitinib zur Therapie moderater bis schwerer aktiver rheumatoider Arthritis bei erwachsenen Patienten. Auf Rang drei folgt Siponimod zur oralen Therapie von erwachsenen Patienten mit sekundär progressiver Multipler Sklerose.

Höhere GKV-Einsparungen als im Vorjahr

Trotz so viel Innovation sind die Einsparungen der GKV weiter gestiegen. So belaufen sich die durch Herstellerzwangsabschläge und Rabatte aus Erstattungsbeträgen resultierenden Einsparungen in 2020 auf 5,731 Mrd. Euro (2019: 4.855 Mrd.). Dabei entfällt der Löwenanteil mit über 3,9 Mrd. Euro auf die „AMNOG-Rabatte“. Noch nicht berücksichtigt sind in diesen Zahlen die Einsparungen aus Rabattverträgen, die für das Gesamtjahr 2020 noch nicht veröffentlicht sind. Rechnet man diese auf Basis des Dreivierteljahres 2020 hoch, so ist mit einem Volumen von über 4,7 Mrd. Euro zu rechnen.[6]

Den privaten Versicherungen kommen in 2020 berechnete Einsparungen durch Herstellerabschläge in Höhe von über 880 Mio. Euro zugute. Im rabattpflichtigen Segment der Kliniken[7] fielen zudem 144 Mio. Euro für Nachlässe an. Die Apothekenrabatte gegenüber der GKV stagnieren bei etwas über einer Milliarde Euro.[8] Insgesamt summieren sich die Zwangsabschläge aus den drei Marktsegmenten somit auf 6,7 Mrd. Euro (Abb. 4 zum Herunterladen).

[1] S. dazu IQVIA Pharmamarktbericht 2020, Seite 15, unter: www.iqvia.com/de-de/locations/germany/publikationen/marktbericht?utm_source=Presse&utm_medium=E-Mail&utm_campaign=Marktbericht-Feb21

[2] S. dazu IQVIA Pharmamarktbericht 2020, Seite 23: a.a.O.

[3] S. dazu IQVIA Pharmamarktbericht 2020, Seite 17: a.a.O.

[4] Ohne Impfstoffe, da andere Kostenstelle

[5] Quelle: https://pharmakotherapie.blog/…

[6] Berechnung: Einsparvolumen im Dreivierteljahr 2020: 3.562 Mrd. Euro, dividiert durch 9, multipliziert mit 12. Datenquelle der Angaben zu Einsparungen im Dreivierteljahr: KV 45.

[7] Ambulanz ausserhalb Budget

[8] S. dazu IQVIA Pharmamarktbericht 2020, Seite 5: a.a.O.

IQVIA (NYSE: IQV) ist ein führender, globaler Anbieter von zukunftsweisender Analytik, Technologielösungen und klinischer Auftragsforschung für Life Science Unternehmen. Entstanden durch den Zusammenschluss von IMS Health und Quintiles, nutzt IQVIA Erkenntnisse der interdisziplinären Human Data Science und verbindet so Stringenz und Klarheit der Data Science mit dem kontinuierlich wachsenden Anwendungsbereich Human Science. Auf dieser Grundlage unterstützt IQVIA Unternehmen darin, neue Ansätze in der klinischen Entwicklung und in der Vermarktung zu verfolgen, ihr Innovationstempo zu steigern und bessere Ergebnisse in der Gesundheitsversorgung zu erzielen. Getragen von IQVIA CORE™, generiert IQVIA einzigartige und praxisrelevante Erkenntnisse an der Schnittstelle von umfassenden Analysen, transformativen Technologien, ausgewiesener Branchenexpertise und Umsetzungskompetenz. Mit rund 70.000 Mitarbeitern ist IQVIA in mehr als 100 Ländern tätig.

IQVIA ist weltweit führend in Datenschutz und -sicherheit. Das Unternehmen nutzt ein breites Spektrum an Technologien und Sicherheitsmaßnahmen bei der Generierung, Analyse und Verarbeitung von Informationen. So unterstützt IQVIA Akteure im Gesundheitswesen darin, Krankheitsbilder zu identifizieren sowie mit entsprechenden Behandlungspfaden und Therapien zu verbinden, um bessere Behandlungsergebnisse zu erreichen. Das umfassende Know-how von IQVIA verhilft Unternehmen aus Biotechnologie, Medizintechnik, pharmazeutischer Industrie und medizinischer Forschung, staatlichen Einrichtungen, Kostenträgern und anderen Akteuren im Gesundheitswesen zu einem tieferen Verständnis von Versorgungsbedingungen, Krankheiten und wissenschaftlichen Fortschritten und unterstützt sie so auf ihrem Weg zu größeren Behandlungserfolgen. Weitere Informationen finden Sie auf www.IQVIA.de.

IQVIA

Unterschweinstiege 2-14

60549 Frankfurt

Telefon: +49 (69) 6604-0

Telefax: +49 (69) 6604-5000

http://www.iqvia.com/

Pressesprecherin

Telefon: +49 (69) 6604-4888

Fax: +49 (69) 6604-5590

E-Mail: Gisela.Maag@iqvia.com

![]()