Automobilproduktion in Deutschland weiter auf Sparflamme – „Peak-Auto“ liegt hinter uns

Eigentlich sollte 2021 das Jahr werden, in dem die Automobilindustrie in Deutschland die Produktionseinbußen aus den Vorjahren zumindest zum Teil wieder wettmachen wollte. Doch daraus wird nichts. Auch 2021 wird ein sehr schwaches Jahr für den Automobilstandort Deutschland.

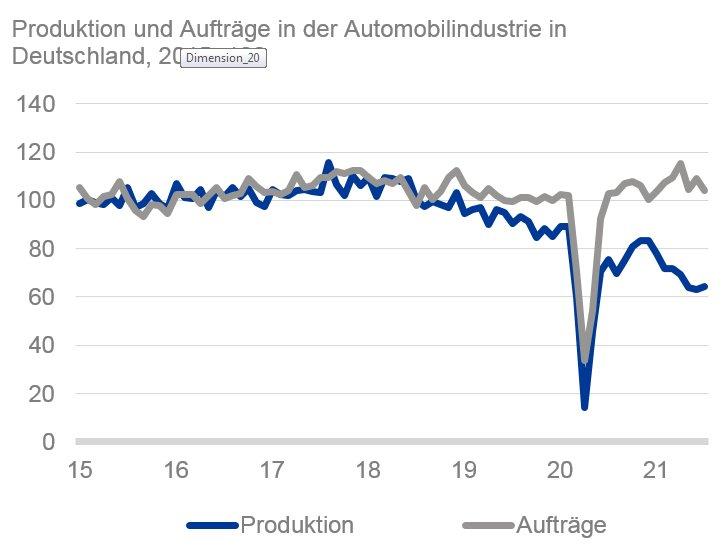

Zunächst ein kurzer Blick zurück: Vor allem wegen der rückläufigen globalen Pkw-Nachfrage sank die Produktion der Automobilindustrie in Deutschland (gemessen am Produktionsindex) bereits 2018 um 1,7% und 2019 um weitere 11,3%. Es folgte das Corona-Jahr 2020 mit einem Produktionseinbruch um 23,5%. Zwar erholte sich dabei die Fertigung im Verlauf des 2. Halbjahres 2020. Doch seit Jahresbeginn ist der Wurm drin. Die damaligen Lockdown-Maßnahmen waren natürlich nicht hilfreich für die konjunkturelle Erholung. Der wesentliche Grund für die Produktionsschwäche liegt jedoch in den anhaltenden Lieferengpässen bei Halbleitern, die die Automobilindustrie besonders hart treffen. Im 1. Quartal 2021 sank die Fertigung um 10,4% gg. Q4 2020. Im 2. Quartal folgte ein Minus von 11,3% gg. Vorquartal. Der Juli brachte nur eine leichte Erholung. Und der August wird wohl kaum besser, denn die stückzahlmäßige Pkw-Produktion, die bereits statistisch erfasst wurde, lag in diesem Monat um 32% unter dem niedrigen Niveau des Vorjahres.

Angesichts der genannten Lieferengpässe konzentrieren sich die Autohersteller auf die Produktion von margenträchtigen Autos. Darunter leidet das Produktionsvolumen. Hinzu kommt, dass der Anteil an Elektroautos an der gesamten Produktion in Deutschland steigt. Diese benötigen in der Regel jedoch mehr Chips als Fahrzeuge mit Verbrennungsmotor. Ferner mindert die Umrüstung von einzelnen Fabriken auf die Produktion von Elektroautos die verfügbare Kapazität. Darüber hinaus gerät die Produktion von Teilen und Komponenten, die in Diesel-Pkw und Benzinern verbaut werden, wegen der Transformation hin zur E-Mobilität nach und nach unter Druck; der Netto-Effekt dieser Transformation für die gesamte automobile Wertschöpfung in Deutschland ist negativ. In der aktuellen Krise könnten sich zudem strukturelle (konzerninterne) Produktionsverschiebungen innerhalb von Europa beschleunigen, die – z.B. aus Kostengründen – zulasten von Deutschland gehen. Es ist zumindest auffällig, dass die Knappheit bei Halbleitern in anderen EU-Ländern weniger tiefe Spuren in den Produktionszahlen hinterlässt als in Deutschland.

Positiv ist, dass der Tiefpunkt in der aktuellen Konjunktur- und Lieferkrise erreicht sein könnte. Dafür spricht, dass die Produktions- und Exporterwartungen der Automobilindustrie im August spürbar gestiegen sind. Das ist zwar keine Entwarnung bezüglich der Knappheit bei Vorprodukten. Es dürfte aber immerhin nicht noch schlimmer kommen. Ferner liegen die Auftragseingänge in der Branche – gemessen an den Produktionsdaten – auf einem recht hohen Niveau. Die Nachfrage ist also vorhanden und dürfte produktionswirksam werden, sobald die Lieferketten wieder besser funktionieren.

In Summe dürfte die Automobilproduktion in Deutschland im Gesamtjahr 2021 um weniger als 5% wachsen. Dies ist gegenüber dem ohnehin niedrigen Niveau von 2020 enttäuschend. Zwar wird sich das Produktionswachstum in der Branche im nächsten Jahr voraussichtlich beschleunigen; ein statistischer Überhang wird dabei eine Rolle spielen. Weil jedoch die Chip-Knappheit 2022 noch immer einen dämpfenden Effekt haben dürfte, wachsen wohl auch im nächsten Jahr die Bäume nicht in den Himmel. Strukturell halten wir es ohnehin für wenig wahrscheinlich, dass das Vorkrisenniveau bei der Automobilproduktion in Deutschland noch einmal erreicht werden kann. Dies gilt zumindest für die stückzahlmäßige Pkw-Fertigung. Insofern liegt der Höhepunkt der Autoproduktion am Standort Deutschland bereits hinter uns.

Wir haben in unserem Bericht zur Zukunft des Automobilstandorts Deutschland von Anfang des Jahres geschrieben: „Die deutsche Autoindustrie ist besser für die elektromobile Zukunft und andere strukturelle Herausforderungen der Branche gerüstet als der Automobilstandort Deutschland.“ Dies zeigt sich in der aktuellen Krise ganz deutlich: Während die Automobilproduktion in Deutschland weiter auf Sparflamme läuft, haben die deutschen Autohersteller immer mehr Elektroautos im Angebot, gewinnen Marktanteile in wichtigen Automärkten und legen gute finanzielle Ergebnisse vor. Die Diskrepanz zwischen Automobilstandort Deutschland und deutscher Automobilindustrie wird offenkundig.

Deutsche Bank AG

Taunusanlage 12

60325 Frankfurt am Main

Telefon: +49 (69) 910-00

Telefax: +49 (69) 910-34225

http://www.db.com

E-Mail: marketing.dbr@db.com

![]()