Beugt sich die EZB dem medialen Druck zu Recht?

Beugt sich die EZB dem medialen Druck zu Recht?

Die Entscheidung der EZB den Leitzins anzuheben, kam nicht überraschend, wenn auch die meisten mit einer Erhöhung von 25 statt 50 Basispunkten gerechnet hatten. Der Beschluss ist durchaus historisch, da der Leitzins seit über 11 Jahren unverändert blieb. Die hartnäckige Inflation und der mediale Druck müssen der Notenbank derartige Kopfschmerzen bereitet haben, dass diese sich gezwungen sah, entschlossen zu handeln. Das stellt die Unabhängigkeit der EZB in Frage, da die öffentliche Meinung nicht den geldpolitischen Kurs der EZB bestimmen sollte. Zumal viele Indikatoren auf ein Abschwächen der Wirtschaft hindeuten.

Die EZB-Präsidentin, Christine Lagarde, macht in einem Blogbeitrag die hohen Energie- und Lebensmittelkosten infolge des Ukrainekrieges für die hohen Preise verantwortlich. Darüber hinaus halten die durch die Pandemie bedingten Lieferengpässe von Materialien und Personal weiter an. Lagarde gibt offen zu, dass ein Großteil der Inflation auf Faktoren zurückzuführen ist, welche die EZB nicht beeinflussen kann. Dennoch sieht sie die Notenbank in der Lage die Inflation nicht zu einem dauerhaften Problem werden zu lassen. Das könnte dann geschehen, wenn sich die Inflation über die gesamte Breite der Wirtschaft zieht und Marktteilnehmer weiter steigende Preise in der Zukunft erwarten. Hohe Inflationserwartungen heizen die Preisentwicklung aber noch weiter an, da sich aus Angst vor hohen Preisen Unternehmer mit Vorprodukten eindecken und Verkaufspreise anheben. Zudem könnten diese die derzeit viel diskutiere Lohn-Preis-Spirale in Gang setzen.

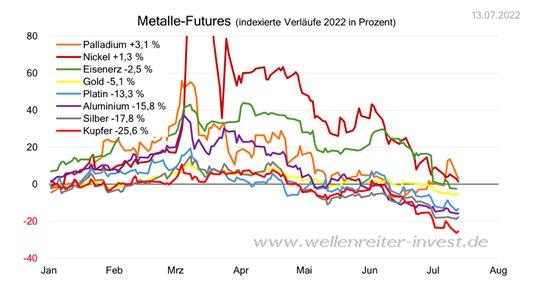

Die aktuelle Zinserhöhung könnte das Ziel einer Senkung der Inflationserwartungen jedoch weit verfehlen, da einige Marktteilnehmer die Entscheidung der EZB, als panische Reaktion einordnen könnten. Die EZB muss stattdessen klar kommunizieren, dass es sich bei der Zinserhöhung um eine temporäre Phase handelt und die Inflation bald wieder fallen wird. Denn genau das sehen wir bereits: nicht nur die Rohstoffpreise sind inzwischen sichtbar gefallen, sondern auch die Frachtkosten (Vgl. Abbildung 1). Erwartet die Mehrheit der Marktteilnehmer fallende Preise, werden Investitionen und Konsum pausieren, was die derzeitige Preisentwicklung automatisch entschärft.

Zudem verdichten sich weiter die Anzeichen einer bevorstehenden Abschwächung der Wirtschaft. Das Geldmengenwachstum liegt inzwischen weit unter dem langfristigen Durchschnitt (Vgl. Abbildung 2). Hinzu kommt, dass die Zinsstrukturkurve inzwischen stark abgeflacht ist – was historisch gesehen – ein äußerst präziser Rezessionsindikator war.

Setzt die EZB den derzeitigen geldpolitischen Kurs in dieser Form fort, was zu erwarten ist, wird dies zu sichtbar weniger Konsum und Investitionen führen und damit die schon bereits schwächelnde Wirtschaft ausbremsen. Die Eurozone läuft daher Gefahr in eine Stagflation – und danach in eine Deflationsphase – zu rutschen, welche von hohen Energiepreisen und geringem Wachstum gekennzeichnet ist. Das Dilemma der EZB könnten die Regierungen der Eurozonenländer lösen. Ob jedoch finanzielle Entlastungen wie etwa das Entlastungspaket für Spritpreise das Allheilmittel darstellen, ist äußerst fragwürdig.

Die EZB sollte dem medialen Druck nicht weiter nachgeben. Bis vor einer Woche hat die EZB darauf beharrt, im Juli die Leitzinsen nur 25 Basispunkte anheben zu wollen. Ein so plötzlicher Sinneswandel der Notenbank, wie wir ihn gesehen haben, kann die Inflationserwartungen sogar noch anheizen. Jetzt wären rhetorische Maßnahmen, mit denen etwa Lagardes Vorgänger Mario Draghi sehr gut umgehen konnte, viel besser geeignet, die Erwartungen der Märkte in Bezug auf die Inflation zu steuern.

“…whatever it takes…” (Mario Draghi, 26.07.2012)

…The inflation will soon be over!

Aktuelle Zinssätze:

Euribor-Rates

Swapsätze

10j. Staatsanleihen Euro versus 3-Monats-Euribor

Neuwirth Finance GmbH

Gautinger Straße 6

82319 Starnberg

Telefon: +49 (8151) 555098-0

Telefax: +49 (8151) 555098-14

http://www.neuwirth.de

Geschäftsführender Gesellschafter

Telefon: +49 (8151) 555098-0

E-Mail: neuwirth@neuwirth.de

![]()