Anlagestrategien von Staatsfonds als Vorbild für Private Anleger?

Private Fonds auf der Suche nach geeigneter Anlagestrategie

Wie schwer es in der aktuellen Situation ist, die richtige Anlagestrategie zeigt eine weltweite Befragung der Bank of America unter Fondsmanager. Danach haben die Bargeldbestände im Mai einen Höchsstand der letzten 20 Jahre erreicht – also mehr als in Folge der Bankenkrise 2008 (1). Wir wollen in diesem Beitrag zum Vergleich einen Blick auf die Staatsfonds und Pensionsfonds werfen, um zu sehen, ob hier „bessere“ Ideen vorhanden waren, als derart viel Bargeld zu halten.

Zwei exemplarische Ergebnisse von Staatsfonds und Pensionsfonds

Ausgerechnet einer der weltweit größten Anleger, der Norwegische Staatsfonds, vermeldet für dieses Jahr ein negatives Ergebnis. So musste dieser Fonds im ersten Halbjahr 2022 ein negatives Ergebnis von rund 14% vermelden (2). Ganz anders dagegen fiel das Ergebnis des kanadischen Pensionsfonds Ontario Teachers‘ Pension Plan aus. Wenngleich das verwaltete Volumen dieses Fonds mit 242,5 Mrd. US-Dollar kleiner als das des Norwegische Staatsfonds ist, steht das Fondsmanagement doch vor gleichen Herausforderungen in einem vergleichbaren Markt. Statt zweistelliger Verluste wie im Norwegischen Staatsfonds wurde allerdings eine positive Rendite von 1,2% erzielt (3). Als „Eintagsfliege“ ist dieses Ergebnis vor dem Hintergrund einer durchschnittlichen jährlichen Rendite über 10 Jahre von 9,0 % sicher nicht ab zu tun.

Unterschiedliche Ziele in den Anlagestrategien zwischen Staatsfonds und einem Privatanleger?

In Hinblick auf eine möglichst optimale Rendite scheint es zunächst wenig Unterschiede zwischen den Zielen privater Anleger und Anlegerinnen und den Staats- oder Pensionsfonds zu geben. Rendite ist allerdings nicht das einzige Kriterium, anhand dessen der Erfolg einer Geldanlage beurteilt werden soll. Zieht man das „magische Dreieck“ zur Erklärung der anderen beiden Aspekte heran, soll die Geldanlage möglichst auch sicher sein und das angelegte Geld soll ebenso für Entnahmen problemlos verfügbar sein.

Den Aspekt der Sicherheit beschränken wir zunächst darauf, dass zwischenzeitliche Kursverluste nicht zu hoch ausfallen sollen. Was aber ist zu hoch?

Viele Privatanleger definieren die Verluste, die sie bereit sind in Kauf zu nehmen, aus dem „Bauch“ heraus. Für einige sind 5% Verluste schwer zu verkraften, andere Anleger sind auch bereit zwischenzeitliche Kursverluste von 50% hinzunehmen. Letztere können durchaus bei Anlagen auftreten, die sich überwiegend auf Aktien, Aktienfonds oder Aktien-ETFs konzentrieren.

Manager von Pensionsfonds definieren die Verlustschwellen (hoffentlich) nicht aus dem Bauch heraus. Fürs sie ist es von enormer Bedeutung, die aktuellen und zukünftigen Zahlungsverpflichtungen aus den Erträgen des Fonds zu erfüllen. Neben der Rendite ist damit der Zufluss aus Zinsen, Dividenden und Erträgen wichtig. Ob die laufenden Zinseinnahmen und Dividendenzahlungen immer dazu ausreichen, hängt von der aktuellen und zukünftigen Struktur der Zahlungsverpflichtungen ab und wird je Fonds unterschiedlich sein. Allerdings darf vermutet werden, dass es auch Zeiten geben wird, in denen es notwendig sein wird, Geldbeträge aus dem angesammelten Kapital zu entnehmen.

Hier muss jetzt der Manager des Fonds genau festlegen, wie hoch die Verlustschwelle zumindest für den Fall von notwendigen Entnahmen aus dem Kapitalstock sein darf, um das langfristige Ziel des Fonds nicht zu gefährden. Denn auch wenn die langfristig durchschnittliche Rendite ausreichend scheint, wird das angesammelte Kapital zu schnell aufgebraucht, wenn höhere Entnahmen bei gesunkenen Kursen erfolgen müssen.

Identisches Ziel von Staatsfonds und Privatanleger: Akzeptierte Verluste in Hinblick auf künftigen Kapitalbedarf rechnerisch bestimmen.

In Hinblick auf die Fähigkeit, künftig benötigte Zuflüsse aus dem Kapital sicherzustellen, unterscheidet sich die Interessenlage von Staats- und Pensionsfonds also nicht grundsätzlich. Und auch die Anforderung an die Struktur der Geldanlagen sind zumindest bei der Ruhestandsplanung privater Anleger und Anlegerinnen ähnlich:

Entnahmen sollten nicht aus stark schwankenden Geldanlagen erfolgen.

Dies zeigen wir übrigens detailliert auf unseren regelmäßigen Webinaren zur Ruhestandsplanung auf. Hier eine „Kostprobe“:

Die Anlage in einen weltweit anlegenden Aktienfonds (hier von Januar 2007 bis Jan 2021) führt zwar zunächst zu Verlusten. Im Endergebnis ist das Ergebnis im Jahr 2021 wesentlich besser, als eine (fiktive) Anlagen mit konstant 5% bzw. 3% Zinsen. Anders sieht das Ergebnis aus, wenn aus dem angelegten Kapital laufend Entnahmen getätigt werden. Hier wäre das Kapital aus den Aktienfonds im Januar 2017 verbraucht. Entnahmen aus den geringer verzinsten Anlagen würden dagegen noch ein Restguthabenzwischen 20% und 40% haben.

Hinweis: Die zugehörigen Grafiken finden Sie im Orginalbeitrag auf Finanzen-News-Anders.

Und ebenso wie Staats- und Pensionsfonds künftigen Entnahmen exakt planen müssen, um zu einer optimalen Anlagestruktur zu gelangen, sollte dies auch jeder Sparer und jede Sparerin tun. Mit unserer Hilfe gelingt dies exakt, übersichtlich und leicht nachvollziehbar. Unseren speziellen Ansatz und das Planungstool erläutern wir ebenfalls auf den Webinaren.

Unterschiedliche Anlagestrategien von Staatsfonds mit gravierenden Folgen für die Rendite

Die unterschiedlichen Ergebnis des kanadischen Pensionsfonds im ersten Halbjahr 2022 lassen sich unserer Ansicht zu Teilen dadurch erklären, dass der Norwegische Staatsfonds einem eher klassischen Ansatz folgt und primär in börsengehandelten Papieren (Aktien und Anleihen) investiert. Lediglich 2,5% waren 2021 im Immobilienbereich und nur 0,1% direkt im Bereich erneuerbarer Energien investiert (3). Bei einer so hohen Unsicherheit wie im ersten Halbjahr 2022 reagieren die Börsen natürlich viel heftiger, als es reale Mieteinnahmen und reale Erträge tun , die direkt von Unternehmen gezahlt werden, die Einnahmen aus dem Bereich der erneuerbaren Energien erzielen.

Geradezu diametral entgegengesetzt erzielt der kanadische Pensionsfonds seine Erträge. Immobilien und Erträge aus Direktanlagen im Bereich Infrastruktur (auch die Energieversorgung gehört zum Bereich Infrastruktur) machen allein 25% aller Anlagen aus (4). Reale nicht börsenabhängige Erträge können in Zeiten wie im ersten Halbjahr klar eine vergleichsweise bessere Performance erzielen. Und dies ist unserer Meinung nach, ein wesentlicher Grund für die positive Wertentwicklung des kanadischen Pensionsfonds.

Erfolgreiche Anlagestrategie des Pensionsfonds für Privatanleger mit Produktvorteil gegenüber den Direktanlagen des Staatsfonds

Direktanlagen können gerade in Zeiten hoher Unsicherheit an den Börsen also Vorteile haben. Derartige Direktanlagen haben aber den Nachteil, dass zunächst große Beträge investiert werden müssen (eine Windkraftanlage ist teurer als ein Anteilsschein an einem ETF) und diese Anlagen nicht immer liquide sind (eine Immobile verkauft sich nicht eben mal schnell).

Inzwischen gibt es aber mindestens zwei Anlagemöglichkeiten am deutschen Markt, bei denen die Liquidität, als die Verfügbarkeit, deutlich erhöht ist und bei denen Anlagen bereits ab 10.000 € möglich sind. ( Es handelt sich hierbei nicht um geschlossene Fonds.) Die relativ geringe Anlagesumme scheint uns wichtig, da bei allen dargestellten Vorteilen solche Formen der Geldanlage nur als Beimischung erfolgen sollten.

Die konkreten Angebote können Sie direkt bei uns abfragen. Nutzen Sie unserer Kontaktformular und beziehen Sie sich auf diesen Beitrag – oder rufen Sie einfach an (040-3890439-0).

Wichtiger Hinweis

Bitte beachten Sie, dass dies keine Angebotsempfehlung beinhaltet. Die angesprochen Formen der alternativen Geldanlagen und die skizzierten Anlagestrategien beinhalten Risiken, die im Einzelfall hoch ausfallen können. Sie sind also nicht für jede/n Anleger:in geeignet. Auch der Bezug auf vergangene Erfolge bietet keine Garantie für zukünftige Erfolge. Deshalb kann unser Beitrag auch als werblich bezeichnet werden.

Quellen/Links:

(1) CITYWIRE, Bargeldbestände von Fondsmanagern erreichen wegen Stagflationsängsten 20-Jahres-Hoch, 19.05.2021

(2) TIAM Fundresearch, Norwegens Pensionsfonds trotz gestiegener Gaspreise im Minus, 17.08.2022

(3) Institutionell Money, Riesenpensionsfonds erzielt positive Rendite im ersten Halbjahr 2022, 17.08.2022

(4) Homepage des Norwegischen Staatsfonds

Die Hamburger Gesellschaft FORAIM Finanzmanagement und -service GmbH berät zur privaten Finanzplanung und verfügt über ausgesprochene volkswirtschaftliche Expertise. Als nicht gebundener Finanz-, Versicherungs- und Immobilienmakler kann FORAIM seinen Kunden unter anderem Investmentfondsanlagen, Immobilien und Versicherungslösungen vermitteln.

Das Motto von FORAIM lautet: Fachliche Kompetenz und ein kritisches Denken auch weit über den Tellerrand hinaus und abseits des Mainstream müssen sich nicht ausschließen.

FORAIM Finanzmanagement und -Service GmbH

Rothenbaumchaussee 3

20148 Hamburg

Telefon: +49 (40) 3890439-0

Telefax: +49 (40) 3890439-99

http://www.foraim.de/

Telefon: +49 (40) 3890439-0

E-Mail: wolfgang.gierls@foraim.de

![]()

Das könnte dich ebenfalls interessieren

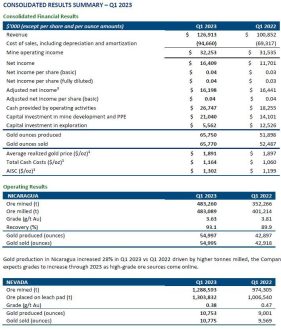

Calibre reports record quarterly revenue on strong sperational performance setting up for a Successful 2023

Schenck Process Q3 performance: Strong top-line growth across regions and end-markets drives profit