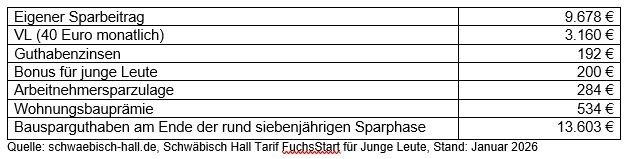

-

Diese Fördergelder gibt es fürs Bausparen

Neben sicheren Zinsen bietet das Bausparen einen weiteren wichtigen Pluspunkt: Der Staat fördert es in Form von Prämien oder Zulagen. Denn ursprünglich war das Bausparen dazu gedacht, Menschen mit geringerem Einkommen und wenig Eigenkapital zu einer eigenen Immobilie zu verhelfen. So fördert der Staat das Bausparen: Riester-Bausparen (Wohn-Riester) Riester-Förderberechtigte können jährlich eine staatliche Zulage von maximal 175 Euro auf einen Riester-Bausparvertrag einzahlen. Zusätzlich gibt es eine Kinderzulage von 185 Euro für Kinder, die vor 2008 geboren wurden, und 300 Euro für jüngere Kinder. Die Kinderzulage erhalten Sie, solange Sie Kindergeld für das Kind bekommen. Um die volle Zulagenhöhe zu erhalten, müssen jährlich vier Prozent des im Vorjahr erzielten Bruttoeinkommens abzüglich…

-

Zinssicherheit bis zur letzten Rate

Das Besondere beim Bausparen ist also, dass der klassische Vertrag Zinssicherheit über die gesamte Laufzeit bietet. Denn bereits bei Vertragsschluss steht fest, welche Guthabenzinsen es während des Ansparens gibt und welche Darlehenszinsen auf das spätere Bauspardarlehen anfallen. Bausparverträge zählen damit zu den sichersten Anlage- und Finanzierungsformen überhaupt. Weil die Darlehen aus den Einnahmen des Bausparkollektivs bedient werden, besteht im Grunde auch kein Liquiditätsrisiko. Über die gesetzliche Einlagensicherung sind Bausparguthaben außerdem bis zu 100.000 Euro bei einer Pleite der Bausparkasse abgesichert. Biallo-Tipp: Wer einen Bausparvertrag abschließt, sollte nicht vergessen, einen Freistellungsauftrag für die Zinseinkünfte in der Ansparphase zu stellen. Denn bei den Zinseinkünften handelt es sich um Kapitalerträge, auf die Abgeltungsteuer…

-

Die drei Phasen des Bausparens: III. Darlehensphase: Mit monatlichen Raten Schulden tilgen

Möchte der Bausparer nach der Zuteilung über die gesamte Bausparsumme verfügen, startet mit deren Auszahlung die Darlehensphase. In dieser zahlt er oder sie das Bauspardarlehen Rate für Rate zurück. Die Höhe des Bauspardarlehens ist die Differenz zwischen der Bausparsumme und dem in der Ansparphase aufgebauten Bausparguthaben. Der Darlehenszins wurde bereits bei Abschluss des Bausparvertrags festgelegt. Somit erfolgt die Tilgung des Bauspardarlehens mit einer regelmäßigen Rate zu einem vorab vereinbarten Sollzins. Dies macht die Rückzahlung transparent und verlässlich. Die Darlehensphase kann der Bausparkunde jederzeit und kostenfrei durch Sondertilgungen verkürzen. Firmenkontakt und Herausgeber der Meldung: Biallo & Team GmbH Achselschwanger Str. 5 86919 Utting Telefon: +49 (8806) 333840 Telefax: +49 (8806) 3338419…

-

Die drei Phasen des Bausparens: II. Zuteilungsphase: Der Bausparvertrag kann genutzt werden

Die Zuteilungsphase beginnt nach Abschluss der Ansparphase. Mit der Zuteilungsreife des Bausparvertrags erhält die Bausparerin beziehungsweise der Bausparer das Anrecht, sich die gesamte Bausparsumme aus angespartem Guthaben und Darlehensbetrag auszahlen zu lassen. Damit der Bausparvertrag zuteilungsreif wird, müssen mehrere Kriterien erfüllt sein: Erreichen des vereinbarten Mindestsparguthabens Erreichen der vereinbarten Mindestsparzeit (Mindestlaufzeit) Erreichen einer bestimmten Bewertungszahl Das Erreichen des Mindestsparguthabens ist die wichtigste Voraussetzung, damit ein Bausparvertrag zuteilungsreif wird. Weitere Voraussetzungen für die Zuteilungsreife sind das Erreichen der vereinbarten Mindestsparzeit, also der vertraglich festgelegten Mindestdauer der Ansparphase, sowie einer bestimmten Bewertungszahl. Mit Letzterer „benoten“ die Bausparkassen Sparleistung und Spardauer des Bausparers. In sie fließen verschiedene Beurteilungskriterien ein, unter anderem die bereits…

-

Investieren ohne Plan

Die beliebteste Geldanlage der Deutschen ist nach wie vor das Girokonto – dicht gefolgt vom klassischen Sparbuch. Geld bleibt also häufig dort liegen, wo es sicher erscheint, aber kaum Ertrag bringt. Angesichts von Inflation und niedrigen Realzinsen ist das langfristig problematisch. Ein Blick auf geschlechterspezifische Unterschiede macht die Zurückhaltung noch deutlicher. Eine Studie des Marktforschungsinstituts Appinio aus dem Jahr 2024 zeigt: Männer investieren deutlich häufiger in Wertpapiere oder andere renditestärkere Anlagen. Mehr als jeder dritte Mann legt Geld in Aktien, ETFs oder Anleihen an, bei Frauen ist es nur etwa jede Fünfte. Fehlende Bildung, mangelndes Selbstbewusstsein und keine klaren Ziele – die Gründe für Unsicherheiten beim Thema Geldanlage und Investition…

-

Die drei Phasen des Bausparens: I. Ansparphase: Das Guthaben aufbauen

Die klassische Form des Bausparens besteht aus drei zeitlich aufeinanderfolgenden Phasen: der Ansparphase, der Zuteilungsphase und der Darlehensphase. I. Ansparphase: Das Guthaben aufbauen Gleich nach Abschluss des Bausparvertrags beginnt die sogenannte Ansparphase. Der Bausparkassenkunde spart Eigenkapital an, indem er monatlich einen vorab bestimmten Regelsparbeitrag in den Vertrag einzahlt. Die Phase dauert so lange, bis das vereinbarte Mindestsparguthaben erreicht ist. Je nach gewähltem Tarif liegt die Höhe des Mindestsparguthabens zwischen 30 und 50 Prozent der Bausparsumme. Es kann auch mit unregelmäßigen Beträgen und Einmalzahlungen angespart werden. Alle Einzahlungen auf dem Bausparkonto werden verzinst. In der Ansparphase ist der Zins auf das Guthaben meist niedriger als marktüblich und wird bei Vertragsabschluss festgeschrieben.…

-

Vorsorge auf später verschieben

Altersvorsorge ist eines dieser Themen, die im Alltag leicht nach hinten rutschen. Der Job, die Familie, laufende Ausgaben oder kurzfristige Wünsche wirken oft dringlicher. Die Rente scheint weit weg, besonders in Lebensphasen, in denen ohnehin viel gleichzeitig passiert. Das Problem dabei ist weniger das Zögern selbst, sondern die Zeit, die dadurch verloren geht. Denn Vorsorge lebt nicht von großen Beträgen, sondern von langen Zeiträumen. Warum Aufschieben besonders Frauen trifft Für Frauen hat das Vertagen der Vorsorge oft stärkere Folgen als für Männer. Durch die oben genannten Themen wie Teilzeit, Care-Arbeit und im Durchschnitt niedrigere Einkommen bleibt später meist weniger Spielraum, um entstandene Lücken auszugleichen. Wer spät anfängt, kann fehlende Jahre…

-

Wie funktioniert ein Bausparvertrag?

Ein Bausparvertrag kombiniert immer einen Sparvertrag mit einem Immobiliendarlehen. Man spart bereits lange vor dem eigentlichen Immobilienkauf oder Hausbau Guthaben an und legt so rechtzeitig den Grundstein für den künftigen Erwerb von Immobilieneigentum. Ist ein bestimmter Anteil Eigenkapital aufgebaut, wird das Darlehen von der Bausparkasse ausgezahlt. Wohnwirtschaftliche Verwendung ist Pflicht Der Zweck eines Bausparvertrags ist wohnwirtschaftlicher Art. Das heißt, das Bauspardarlehen muss zur Finanzierung wohnwirtschaftlicher Maßnahmen eingesetzt werden. Dazu gehören: der Bau oder Kauf von Wohnimmobilien der Erwerb von Bauland und Erbbaurechten an Bauland zum Bau von vorwiegend zu Wohnzwecken dienenden Gebäuden der Erwerb von Wohnrechten, etwa bei einem Einkauf in ein Altenheim die Bezahlung von Erschließungsbeiträgen oder Kaufnebenkosten für…

-

Gehalt nicht verhandeln

In der Praxis zeigt sich, dass Frauen seltener und oft zurückhaltender Gehaltsverhandlungen führen als Männer. Die Gründe sind vielfältig: Unsicherheit, Sorge vor Konflikten oder die Annahme, gute Leistung werde von allein gesehen. Doch Gehalt wächst in der Regel nicht automatisch. Wer nicht aktiv nachverhandelt, bleibt häufig unter seinen Möglichkeiten. Dabei ist das Einkommen die Grundlage für alles Weitere: fürs Sparen, Investieren und für die Altersvorsorge. Ein zu niedriges Gehalt wirkt sich nicht nur auf Ihr aktuelles Monatsbudget aus, sondern auch auf Bonuszahlungen, Rentenansprüche und mögliche Sparraten. Die Folgen summieren sich über Jahre. Jede nicht verhandelte Erhöhung fehlt dauerhaft. Gerade bei Teilzeit oder familiären Unterbrechungen wird es später schwieriger, größere Sprünge…

-

Idee und Prinzip des Bausparens

Das Bausparen hat eine lange Tradition. Bereits um 1775 entstand im englischen Birmingham die erste Bausparkasse. In Deutschland gründete Pastor von Bodelschwingh 1885 in Bielefeld die erste Bausparkasse, die Bausparkasse für Jedermann. Doch erst nach dem Ersten Weltkrieg setzte sich der Bauspargedanke hierzulande so richtig durch und es entstanden moderne Bausparkassen wie die Bausparkasse Wüstenrot oder die BHW-Bausparkasse. Heute hat in Deutschland fast jeder zweite Haushalt mindestens einen Bausparvertrag. Anfang 2026 gab es in Deutschland insgesamt 13 Bausparkassen, acht private Institute und fünf Landesbausparkassen. Alle vereint eine Idee: Ein Zusammenschluss von bauwilligen Sparerinnen und Sparern führt schneller zum Ziel, als wenn jeder allein für sich auf Wohneigentum sparen würde. Das…