-

So optimieren Sie in sieben Schritten Ihre Geldanlage

Nicht jeder Anleger hat Zeit und Lust, sich ständig seine Depot-Positionen anzusehen. Dies ist auch gar nicht nötig – zumindest dann nicht, wenn Ihre Investments längerfristig ausgerichtet sind. Dennoch sollten Sie hin und wieder einen Blick auf Ihre Anlagen werfen und abwägen, ob Sie Ihre Positionen verändern möchten. Ein regelmäßiger Depotcheck ist wichtig. Am besten, Sie führen ihn jedes Jahr zur gleichen Zeit durch, zum Beispiel immer zum Jahresanfang. Wichtig ist, dass Sie sich den geplanten Termin im Kalender rot anstreichen, damit Sie es nicht vergessen. Eigentlich ist das mit dem Depotcheck ganz einfach. Sie müssen sich nur die richtigen Fragen stellen. Etwa: Welche Positionen meines Portfolios sind wie gelaufen?…

-

Heiraten wegen der Steuern – wann lohnt sich das besonders?

Romantisch ist es nicht unbedingt, wegen der Steuern zu heiraten. Finanziell sinnvoll ist es in bestimmten Konstellationen durchaus. In folgenden Fällen fahren Sie mit dem Ja-Wort steuerlich günstiger – und können sich das ein oder andere romantische Extra zusätzlich gönnen: Bei größerem Vermögen: Der Erbschafts- und Schenkungsteuerfreibetrag steigt durch die Heirat von 20.000 auf 500.000 Euro Bei größerem Gehaltsunterschied profitieren Sie vom Ehegattensplitting Wenn ein Partner hohe Kapitalerträge hat und der andere nicht (durch Ausschöpfen des nicht genutzten Sparerfreibetrags) Abgesehen von diesen steuerlichen Vorteilen sichern Sie sich gegenseitig durch spätere Ansprüche aus der gesetzlichen und privaten Rente ab – Stichwort Witwen- beziehungsweise Witwerrente. Hinzu kommt der Vorteil der kostenlosen Familienversicherung…

-

Ehe und Steuern: Was gilt beim Vererben?

Insbesondere bei größerem Vermögen ist es ratsam, dass Sie sich gemeinsam mit dem Thema Erbschaftsteuer auseinandersetzen. Steuerlich werden Erbschaften und Schenkungen gleich behandelt, es gelten also identische Freibeträge und Steuersätze. Ehe und Steuern: Wie hoch ist der Erbschaftsteuerfreibetrag? Wie bei Schenkungen liegt der Freibetrag für Ehepaare bei 500.000 Euro. Hinzu kommt, dass Sie das gemeinsam genutzte Eigenheim steuerfrei erhalten, wenn Sie weitere zehn Jahre darin wohnen bleiben und Ihr Ehegatte bis zu seinem Tod darin gewohnt hat oder im Pflegeheim lebte. In welcher Höhe Erbschaftsteuer fällig wird, hängt von der Summe ab, die vererbt wird: Für Ehegatten gilt hierfür die Steuerklasse 1. Ehe und Steuern: Wie hoch ist der Erbschaftsteuersatz?…

-

Die verschiedenen Wege in die Teilzeit

Deutschland redet über vieles – derzeit auch über Teilzeit. Worum geht es in dieser Debatte eigentlich? Und welche Arbeitszeitrechte haben Arbeitnehmer? „Damit die Arbeit zum Leben passt.“ So bewarb die damalige schwarz-rote Koalition 2019 die neue Brückenteilzeit. Heute wird über die inzwischen rund 40 Prozent Teilzeitbeschäftigten im Land deutlich kontroverser gesprochen. Auf eine „Lifestyle-Teilzeit“ solle es keinen Rechtsanspruch geben, fordert etwa der Wirtschaftsflügel der CDU. Ein generelles Recht auf Teilzeit existiert in Deutschland nicht. Arbeitszeit wird grundsätzlich zwischen Arbeitnehmer und Arbeitgeber frei vereinbart. Doch es gibt gesetzliche Regelungen, wann Beschäftigte kürzertreten dürfen – also ihre Wochenstunden reduzieren können, meist mit entsprechend niedrigerem Einkommen. Im Mittelpunkt stehen dabei zwei Varianten ohne Begründungspflicht: die Brückenteilzeit und…

-

Ehe und Steuern: Was gilt bei Schenkungen? Wo lauern Steuerfallen?

Viele Ehepaare ahnen oft gar nicht, dass sie mitunter Schenkungen untereinander vornehmen. Das kann im schlimmsten Fall dazu führen, dass Sie Schenkungsteuer zahlen müssen. Dazu kommt es, wenn der Freibetrag von 500.000 Euro innerhalb von zehn Jahren überschritten wird. Beläuft sich Ihr Vermögen und das Ihres Ehepartners auf geringere Summen, ist Sorgfalt beim Umgang mit größeren Transaktionen zwischen Ihnen und Ihrem Ehegatten geboten. Biallo-Tipp: Mit dem Biallo Schenkungsteuerrechner können Sie durchspielen, welche Schenkungsteuer für bestimmte Vermögensübertragungen anfallen würde. Folgende Konstellationen können je nach Größenordnung der Beträge in puncto Schenkungsteuer das Finanzamt auf den Plan rufen: Gemeinschaftskonto, das auch für den Vermögensaufbau genutzt wird: Viele Ehepaare wählen für die alltäglichen Ausgaben…

-

Ehe und Steuern: Was gilt bei der Einkommensteuer?

Während das Thema Güterstand im Ehealltag eher eine untergeordnete oder gar keine Rolle spielt, ist das Thema Ehe und Steuern allmonatlich für Sie relevant: Nämlich immer dann, wenn Sie auf Ihre monatliche Lohn- oder Gehaltsabrechnung einen Blick werfen. Das gilt umso mehr, je ungleicher Ihr Gehalt und das Gehalt Ihres Ehepartners ausfallen. Denn dann lohnt es sich, sich mit dem Thema Steuerklassen zu befassen. Welche Steuerklassen gibt es? Im Einkommensteuerrecht wird zwischen folgenden Steuerklassen unterschieden: Steuerklasse 1: Ledige sowie Verwitwete (ab dem zweiten Kalenderjahr nach dem Tod des Ehegatten) Steuerklasse 2: Alleinerziehende mit mindestens einem kindergeldberechtigen Kind Steuerklasse 3: Für Verheiratete (üblicherweise der Ehegatte mit höherem Verdienst). Die Steuerabzüge sind…

-

Ehe und Steuern: Was hat es mit dem Güterstand auf sich?

Am Tag der Eheschließung entscheiden sich Paare vor dem Standesbeamten mit ihrem Jawort auch für etwas, was vielen gar nicht bewusst sein dürfte: Haben sie keinen Ehevertrag geschlossen, wählen sie automatisch auch den Güterstand der Zugewinngemeinschaft. Doch was versteht man eigentlich unter dem Güterstand und was hat es mit der Zugewinngemeinschaft auf sich? Mit einer Regelung zum Güterstand vereinbaren Sie mit Ihrem Ehepartner, wie Ihr bereits vor der Eheschließung vorhandenes Vermögen sowie neu hinzukommendes Vermögen im Fall einer Scheidung oder beim Tod Ihres Ehegatten aufgeteilt wird. Sich über dieses Thema Gedanken zu machen, ist umso wichtiger, je ungleicher das Vermögen verteilt ist. Auch die Höhe Ihres gemeinsamen Vermögens spielt eine…

-

Keine arbeitsrechtlichen Hindernisse für die Beschäftigung von Senioren jenseits des regulären Rentenalters

Das letzte arbeitsrechtliche Hindernis für die Beschäftigung von Aktivrentnern wurde mit dem jüngsten Rentenpaket beseitigt. Hierdurch wurde auch das so genannte Vorbeschäftigungsverbot im Teilzeit- und Befristungsgesetz für Arbeitnehmer, die ihr persönliches reguläres Rentenalter erreicht haben, aufgehoben. Arbeitgeber und Arbeitnehmer, die das reguläre Rentenalter erreichen, sollen insgesamt bis zu zwölf Mal hintereinander und maximal für insgesamt acht Jahre befristete Arbeitsverträge schließen können. Die Regelung ist also so weit gefasst, dass künftig auch Ketten-Befristungen beispielsweise bis zum 75. Geburtstag der Senioren möglich sind. Firmenkontakt und Herausgeber der Meldung: Biallo & Team GmbH Achselschwanger Str. 5 86919 Utting Telefon: +49 (8806) 333840 Telefax: +49 (8806) 3338419 http://www.biallo.de Ansprechpartner: Anita Pabian Telefon:…

-

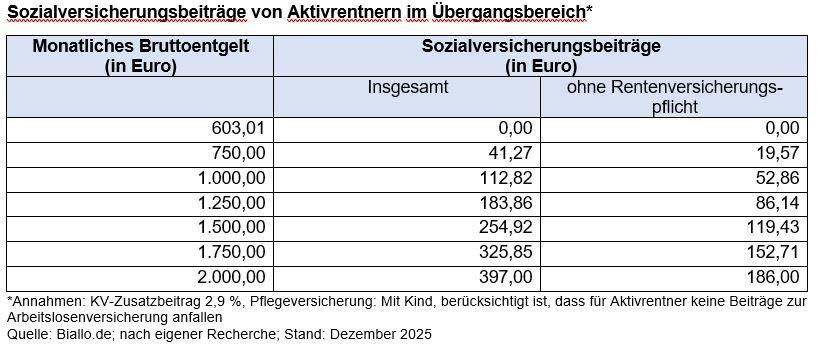

Vorteil bei der Sozialversicherung: Gleitzone beziehungsweise Übergangsbereich

Arbeitnehmer, die in einem sozialversicherungspflichtigen Beschäftigungsverhältnis weniger als 2.000 Euro brutto verdienen, profitieren von den Regelungen in der sogenannten Gleitzone beziehungsweise Übergangsbereich. Das gilt auch für Aktivrentner. Bei sozialversicherungspflichtigen Jobs mit einem Entgelt ab 2.000 Euro fallen dagegen die ganz normalen Sozialversicherungsbeiträge an. Der Übergangsbereich beginnt im Jahr 2026 bei 603,01 Euro und endet bei (unter) 2.000 Euro Bruttoentgelt monatlich. In diesem Entgeltbereich fallen verminderte Sozialversicherungsbeiträge an. Bei einem Bruttolohn von genau 603,01 Euro zahlen Sie gar keine Beiträge. Danach steigt die Belastung langsam an. Beispiel: Von einem Bruttogehalt von 1.000 Euro gehen – bei Rentenversicherungspflicht – 113 Euro Beiträge an die Sozialversicherungen. Bei der normalen Beitragsberechnung wären es knapp…

-

Was müssen Aktivrentner bei der Sozialversicherung beachten?

Wichtig zunächst: Durch das Rentenpaket der Bundesregierung ändert sich in Sachen Sozialversicherung für beschäftigte Rentner nichts. Es gibt also in diesem Punkt nichts Neues. Aber: Die bisher bereits geltenden Regeln bringen Aktivrentnern Vorteile und geben ihnen Gestaltungsspielräume. Optionen in der Krankenversicherung Hier sollten Sie auf Ihren Krankengeldanspruch achten. Dieser Aspekt dürfte gerade in fortgeschrittenem Alter interessant sein. Ihr Krankengeldanspruch ist jedoch gefährdet: Wenn Sie Ihre volle Altersrente (also keine Teilrente) beziehen, und daneben sozialversicherungspflichtig weiterarbeiten, zahlen Sie nur den ermäßigten Beitrag. Das sind 0,6 Prozentpunkte weniger, die sie sich mit Ihrem Arbeitgeber teilen. Bei einem Bruttoentgelt von 2.000 Euro monatlich sparen Sie damit monatlich sechs Euro bei Ihrer Krankenversicherung. Dafür…