-

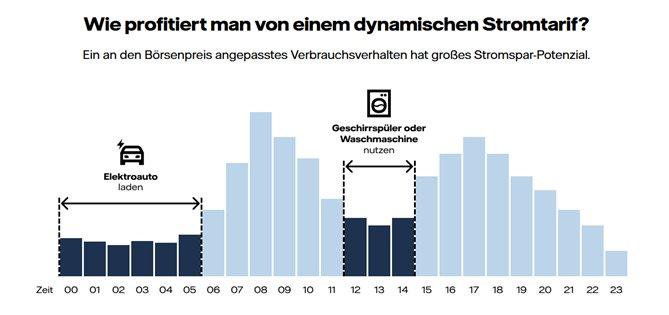

Wann der Strom günstig ist

Die Erfahrung der letzten Jahre zeigt, dass der Stromverbrauch eigentlich immer relativ ähnlich ist. Stehen die Leute auf und die Betriebe nehmen ihre Arbeit auf, steigt die Nachfrage kurz und stark in den Morgenstunden an. Dann geht sie allmählich zurück und erreicht in den Mittagsstunden einen Tiefpunkt mit niedrigen Preisen. Das liegt hier auch daran, dass zumindest im Sommer jetzt sehr viel Solarenergie produziert wird, die oft die Nachfrage übersteigt. Danach geht es wieder nach oben bis zum Feierabend gegen 17 – 18 Uhr. Ab Mitternacht bis zum nächsten Morgen um 6 Uhr wird wenig nachgefragt. In dieser Zeit arbeiten Windräder weiter, deren Strom oft nur schlecht untergebracht werden kann…

-

Das Heim-Energie-Management-System (HEMS)

Es geht aber sehr viel komfortabler. Ein sogenanntes Heim-Energie-Management-System (HEMS) in Verbindung mit einem Energiespeicher vernetzt alle Komponenten aus PV-Anlage, Wärmepumpe, Speicher, E-Auto, Waschmaschine usw. und steuert automatisch, wann günstiger Strom verbraucht, gespeichert oder ins Netz eingespeist wird. Das System erkennt auch, welches Gerät wann Strom verbraucht, und setzt daher beim Laden Prioritäten. Wer sich heute eine Photovoltaikanlage oder eine Wärmepumpe anschafft, hat ein HEMS-System meist schon integriert. Das gleiche gilt für die Anschaffung eines Stromspeichers. Auch einige Stromanbieter wie Yello bieten ihren Kunden diese Technik an. Dazu gehört fast immer eine App, die einem auf dem Handy den aktuellen Verbrauch zeigt, aber auch die Börsenstrompreise von morgen. Aber Vorsicht:…

-

Smart Meter als Einstieg

Wer auf einen dynamischen Stromtarif umsteigen will, muss zunächst den alten mechanischen Stromzähler gegen ein digitales Messsystem austauschen. Das müssen die Netzbetreiber bei allen Kunden bis 2032 kostenlos durchgeführt haben. Danach sind die analogen Zähler nicht mehr zulässig. Wer bestimmte Voraussetzungen erfüllt, erhält schon heute automatisch einen Smart Meter. Dieses kleine Gerät im Zählerschrank soll dem Kunden durch digitale Technik mehr Transparenz und Effizienz beim Stromverbrauch bringen. Ab 1. Januar 2025 ist diese Technik vorgeschrieben, wenn diese Voraussetzungen vorliegen: ein Stromverbrauch über 6.000 kWh im Jahr eine Photovoltaikanlage mit über 7 Kilowatt (kW) Nennleistung im Jahr (PV-Anlage) eine Wallbox eine Wärmepumpe. Wenn Sie keine dieser Bedingungen erfüllen, können Sie diese…

-

Wie wird die Dividendenrendite berechnet?

Die Dividendenrendite zeigt die Ausschüttung im Verhältnis zum aktuellen Aktienkurs an. Sinngemäß besagt sie damit, wie sich das eingesetzte Aktienkapital „verzinst“. Um die Aktien mit der besten Dividendenrendite zu ermitteln, dividieren Sie die gezahlte Dividende durch den Aktienkurs und multiplizieren das Ergebnis mit 100. Ein Beispiel: Die Allianz AG zahlt im Mai 2026 aller Voraussicht nach eine Dividende von 17,10 Euro je Aktie. Zum Stichtag 16. April 2026 lag der Xetra-Schlusskurs bei 385,90 Euro. Daraus ergibt sich eine Dividendenrendite von 17,10 : 385,90 x 100 = 4,43 Prozent. Wichtig zu wissen: Aus der Formel ergibt sich, dass die Dividendenrendite bei fallenden Kursen steigt. Damit ergibt sich ein verzerrtes Bild, da…

-

Für wen sich dynamische Tarife lohnen

Um es gleich zu sagen: Ein kleiner Studenten-, Rentner- oder Familienhaushalt mit weniger als 2.000 Kilowattstunden (kWh) Strom im Jahr, der auch noch gleichmäßig über den Tag verteilt gebraucht wird, ist in der Regel mit seinem herkömmlichen fixen Stromtarif gut ausgestattet. Wer hier sparen will, sollte sich einen günstigeren Anbieter suchen. Zum Beispiel mit dem Stromvergleich auf biallo.de. Anders ist das bei Leuten mit folgendem Hintergrund: Stromverbrauch von 6.000 KWh pro Jahr und mehr Betrieb oder zumindest die geplante Anschaffung eines E-Autos Photovoltaikanlage mit Speicher Einbau oder Betrieb einer Wärmepumpe “Diese Verbraucher haben mit Sicherheit die Möglichkeit, einen beträchtlichen Teil ihres Strombedarfs in (Nacht-) Zeiten zu verschieben, in denen wenig…

-

Welche Vorteile bietet eine Dividendenstrategie gegenüber klassischen Aktieninvestments?

Mit der Dividendenstrategie investieren Sie in Aktien, die überdurchschnittlich hohe Gewinnausschüttungen versprechen. Viele dieser Unternehmen versuchen, ihre jährlichen Ausschüttungen zu steigern, um die Dividendenrendite hoch zu halten und Investoren freundlich zu stimmen. Dividendenaktien erzielen daher oft höhere Durchschnittsrenditen als Aktien ohne Dividendenzahlung – und das bei geringerer Schwankungsbreite. Außerdem stehen dividendenstarke Unternehmen zumeist wirtschaftlich solide da und gelten als verlässlich. Die Gefahr eines Totalverlustes ist mit diesen Aktien sehr gering. Da bewährte Dividendenaktien relativ stabile Ausschüttungen gewährleisten, eignen sie sich gut für die Erzielung von passivem Einkommen. Dividendenaktien und viele Dividendenfonds hierzulande haben allerdings ein Manko: Sie schütten in der Regel nur einmal im Jahr die Unternehmensgewinne aus. Wünschen Sie…

-

Großes Einsparpotenzial bei hohem Stromverbrauch

Wer viel in den sozialen Medien unterwegs ist, stößt dort in den letzten Monaten auf Werbung von Unternehmen, die man dort gar nicht so vermutet hätte: Große, seriöse Energieversorger wie beispielsweise Vattenfall oder EnBW aus Baden-Württemberg. Sie werben dort für ihre dynamischen Stromtarife, die es eigentlich seit letztem Jahr bei allen Stromanbietern geben sollte. Doch viele halten sich nicht daran. So beispielsweise E WIE EINFACH. Diese Pflicht ergibt sich aus einer Änderung des § 41a Energiewirtschaftsgesetzes (EnWG). Dass die einen sich für die neuen Tarife stark machen während sich die anderen zurückhalten hat vor allem einen Grund: Die Großen wie RWE, Vattenfall oder die baden-württembergische EnBW sind große Netzbetreiber. Sie…

-

Regelmäßige Erträge: So funktioniert die Dividendenstrategie

Es ist noch gar nicht so lange her, dass die Nullzinsphase Anleger dazu zwang, über Alternativen zu klassischen Sparanlagen wie etwa Festgeld nachzudenken. Und auch wenn sich das Blatt infolge des Ukraine-Krieges und gestiegener Zinsen seit 2022 gewendet hat, suchen viele Sparer nach einer vergleichsweise risikoarmen Möglichkeit, ihre Ersparnisse zu investieren. Denn auch wenn es im Frühjahr 2026 wieder nennenswerte Zinsen auf Tages- und Festgeld gibt, fällt die Bilanz unter Berücksichtigung der Inflation je nach Angebot eher mau aus und es droht eine negative Realverzinsung. Diese ergibt sich überschlägig aus der Verzinsung abzüglich der Inflationsrate. Legen Sie Ihr Geld beispielsweise für drei Prozent Zinsen an und liegt die Inflationsrate bei…

-

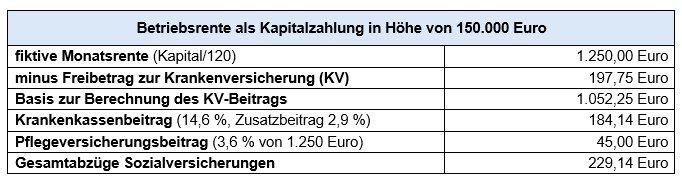

Betriebsrente versteuern: Was wird abgezogen?

Werden Betriebsrenten im Alter ausgezahlt, sind diese als Einkommen zu versteuern. Der Vorteil dieser nachgelagerten Besteuerung: Für die meisten Rentner und Rentnerinnen gilt im Alter ein niedrigerer Steuersatz, weil ihre Einkünfte geringer ausfallen als während des Berufslebens. Heutige Betriebsrentner profitieren zudem von einem Freibetrag, dem sogenannten Altersentlastungsbetrag. Dieser wird jedoch stufenweise abgebaut und entfällt ab dem Jahr 2058 ganz. Ein großer Nachteil ist, dass gesetzlich Krankenversicherte auf ihre Betriebsrente die vollen Beiträge zur Kranken- und Pflegeversicherung bezahlen müssen – auch den Arbeitgeberanteil, der bei der gesetzlichen Rente nicht anfällt. Nur kleine Betriebsrenten bis maximal 197,75 Euro monatlich sind von Sozialabgaben befreit (Stand 2026). Betriebliche Altersvorsorge: Auszahlung bestimmt Höhe der Abzüge…

-

Lohnt sich die betriebliche Altersvorsorge?

Einem geschenkten Gaul schaut man bekanntlich nicht ins Maul. „Finanzieren Arbeitgeber die Betriebsrente allein oder leisten einen erheblichen Beitrag dazu, brauchen Beschäftigte nicht lange zu überlegen“, sagt bAV-Experte Stiefermann. „Dann lohnt sich die betriebliche Altersvorsorge.“ Zahlen Mitarbeiter oder Mitarbeiterin aber den größten Teil der Beiträge selbst, müsse man nachrechnen und prüfen, ob das angebotene Vorsorgemodell genug Rendite erwirtschaftet. Zwei Prozent nach Abzug der Kosten sollten es mindestens sein. Denn Betriebsrenten sind im Alter zu versteuern. Gesetzlich Krankenversicherte zahlen zudem die vollen Beiträge zur Kranken- und Pflegeversicherung – auch den Arbeitgeberanteil. Für Kinderlose kommt noch ein Zuschlag bei der Pflegeversicherung von 0,6 Prozent obendrauf. Dies ist ein großer Nachteil der bAV.…