-

Die deutsche Zahlungsbilanz im März 2021

. Leistungsbilanzüberschuss sehr stark ausgeweitet Die deutsche Leistungsbilanz verzeichnete im März 2021 einen Überschuss von 30,2 Mrd €. Das Ergebnis lag um 11,5 Mrd € über dem Niveau des Vormonats. Dahinter stand ein deutlicher Anstieg des Aktivsaldos im Bereich der „unsichtbaren“ Leistungstransaktionen, der neben Dienstleistungen auch Primär- und Sekundäreinkommen umfasst, sowie im Warenhandel. Im Warenhandel erhöhte sich der positive Saldo im Berichtsmonat gegenüber Februar um 4,9 Mrd € auf 23,3 Mrd €. Dabei nahmen die Warenausfuhren stärker zu als die Wareneinfuhren. Bei den „unsichtbaren“ Leistungstransaktionen weitete sich der Überschuss im März um 6,6 Mrd € auf 6,9 Mrd € aus. Bedeutend hierfür war vor allem, dass das Defizit bei den Sekundäreinkommen um 4,3 Mrd € auf 4,5 Mrd € sank. Dies ging im Wesentlichen auf geringere Zahlungen…

-

Bankstellenentwicklung im Jahr 2020

Die Konsolidierung im deutschen Bankensektor hat sich 2020 verlangsamt fortgesetzt. Im Jahresverlauf sank die Gesamtzahl der Kreditinstitute um 38 auf 1.679 Institute. Dies entspricht einem Rückgang von 2,2 % gegenüber einem Minus von 3,7 % im Jahr 2019. Gegenüber dem Vorjahr war insbesondere im Sparkassen- und Genossenschaftssektor eine geringere Anzahl von Fusionen festzustellen. Die Corona-Pandemie trug offensichtlich zur Verschiebung einiger Verschmelzungsabsichten bei. Gleichzeitig verringerte sich die Anzahl inländischer Zweigstellen überaus deutlich um mehr als 11 %. Hier dürfte die Corona-Pandemie eher katalytisch gewirkt haben. Im Großbankenbereich kamen umfassende Umstrukturierungen hinzu. „Damit unsere Banken auch mittelfristig stabil und rentabel bleiben, werden auch künftig unpopuläre Geschäftsentscheidungen wie die Schließung von Filialen und…

-

Geldpolitische Beschlüsse

Der EZB-Rat hat auf seiner heutigen Sitzung beschlossen, seinen sehr akkommodierenden geldpolitischen Kurs nochmals zu bestätigen: Der Zinssatz für die Hauptrefinanzierungsgeschäfte sowie die Zinssätze für die Spitzenrefinanzierungsfazilität und die Einlagefazilität werden unverändert bei 0,00 %, 0,25 % bzw. -0,50 % belassen. Der EZB-Rat geht davon aus, dass die EZB-Leitzinsen so lange auf ihrem aktuellen oder einem niedrigeren Niveau bleiben werden, bis er feststellt, dass sich die Inflationsaussichten in seinem Projektionszeitraum deutlich einem Niveau annähern, das hinreichend nahe, aber unter 2 % liegt, und dass sich diese Annäherung in der Dynamik der zugrunde liegenden Inflation durchgängig widerspiegelt. Der EZB-Rat wird die Nettoankäufe im Rahmen des Pandemie-Notfallankaufprogramms (Pandemic Emergency Purchase Programme –…

-

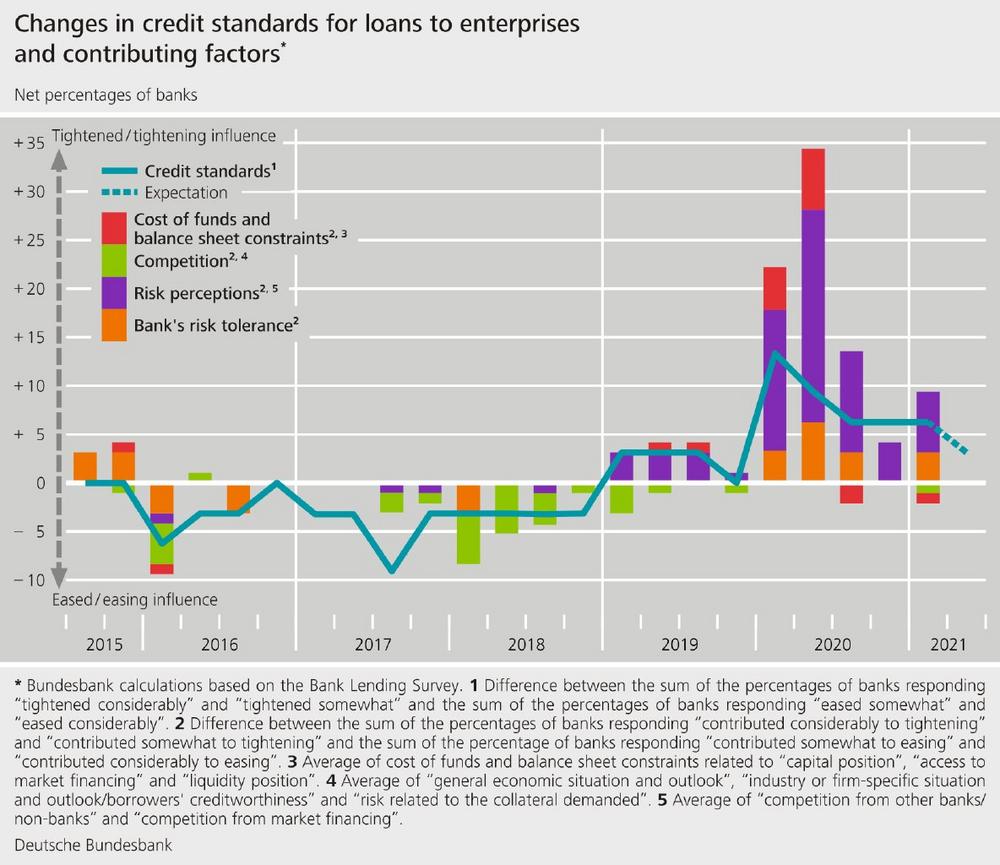

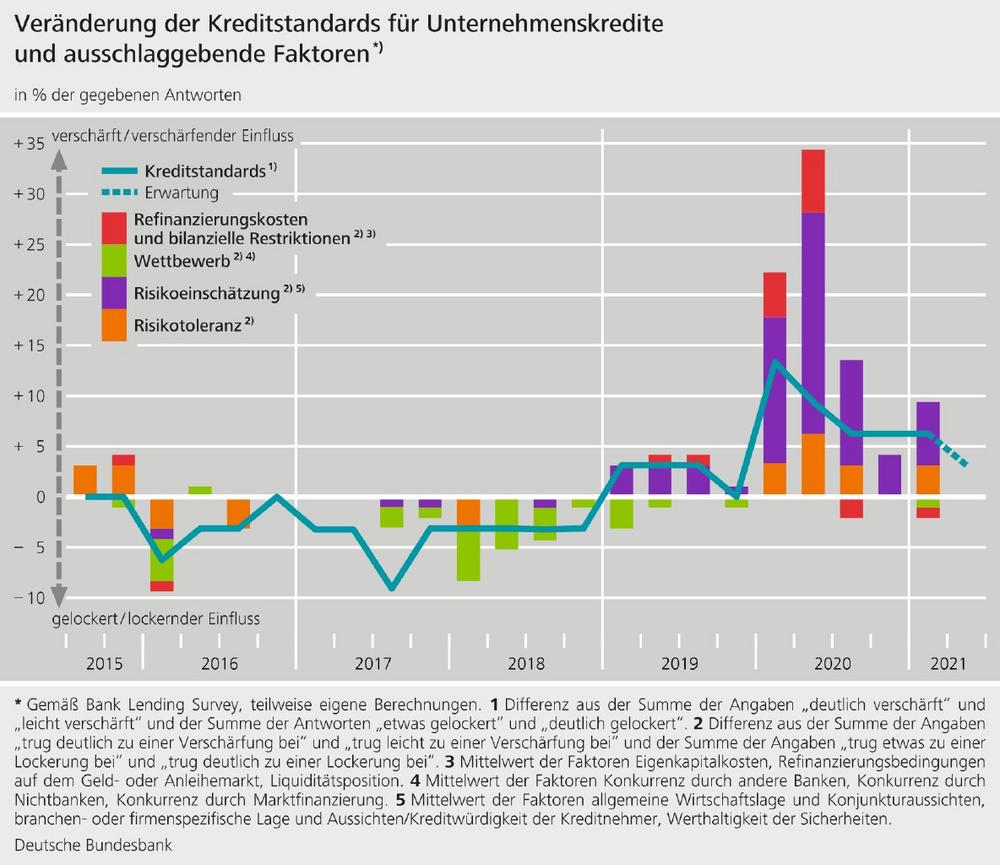

April results of the Bank Lending Survey in Germany

. – The German banks responding to the Bank Lending Survey (BLS) once again tightened their credit standards for loans to enterprises somewhat in the first quarter of 2021. Standards remained unchanged for loans to households for house purchase, and they were eased marginally for consumer credit and other lending to households. – Demand increased again for loans to enterprises, remained constant for loans for house purchase, and saw a stronger decline for consumer credit and other lending to households. – The interest rate-reducing impact of the Eurosystem’s expanded asset purchase programme (APP) and the pandemic emergency purchase programme (PEPP) impacted negatively on bank profitability. Taken in isolation, the negative…

-

April-Ergebnisse der Umfrage zum Kreditgeschäft (Bank Lending Survey) in Deutschland

. – Die im Rahmen des Bank Lending Survey (BLS) befragten deutschen Banken verschärften im ersten Quartal 2021 ihre Vergaberichtlinien im Geschäft mit Unternehmenskrediten wieder leicht. Die Richtlinien blieben für private Wohnungsbaukredite unverändert und wurden für Konsumenten- und sonstige Krediten marginal gelockert. – Die Kreditnachfrage der Unternehmen nahm weiter zu. Die Nachfrage nach Wohnungsbaukrediten war konstant. Bei den Konsumenten- und sonstigen Krediten kam es zu einem stärkeren Nachfragerückgang. – Das erweiterte Programm zum Ankauf von Vermögenswerten des Eurosystems (Asset Purchase Programme – APP) und das Pandemie-Notfallankaufprogramm (Pandemic Emergency Purchase Programme -PEPP) wirkten durch ihre zinssenkende Wirkung negativ auf die Ertragslage der Banken. Auch der negative Zinssatz der Einlagefazilität trug für…

-

Ergebnisse der EZB-Umfrage vom März 2021 zu den Kreditbedingungen an den Märkten für auf Euro lautende wertpapierbesicherte Finanzierungen und OTC-Derivate (SESFOD)

Kreditbedingungen für alle Arten von Gegenparteien außer Hedgefonds geringfügig gelockert, gleichzeitig stärkere Nutzung finanzieller Hebeleffekte durch Hedgefonds Höchstlaufzeit der Finanzierung verlängerte sich für viele Arten von Sicherheiten; derweil waren Bewertungsabschläge und Finanzierungssätze bzw. Risikoaufschläge bei sämtlichen Sicherheitenarten rückläufig Nachfrage nach Finanzierungen bei allen Arten von Sicherheiten ging weiter zurück Kreditbedingungen insgesamt gegenüber dem Vorjahr im Großen und Ganzen stabil sowohl für wertpapierbesicherte Finanzierungen als auch OTC-Derivate; jedoch gewisse Unterschiede bei verschiedenen Arten von Gegenparteien Insgesamt wurden die Kreditbedingungen im Berichtszeitraum von Dezember 2020 bis Februar 2021 leicht gelockert. Die Umfrageteilnehmer berichteten, dass sich die Kreditkonditionen für nahezu alle Arten von Gegenparteien gelockert hätten. Lediglich für Hedgefonds seien sie unverändert geblieben.…

-

EZB veröffentlicht Ergebnisse des öffentlichen Konsultationsverfahrens zu einem digitalen Euro

Auf Datenschutz legen sowohl Öffentlichkeit als auch Fachkreise bei einem möglichen zukünftigen digitalen Euro den größten Wert Bevorzugt wird eine Integration des digitalen Euro in bestehende Bank- und Zahlungssysteme Öffentliche Konsultation liefert wertvollen Input für das Eurosystem, das Mitte 2021 über den Beginn der formellen Untersuchungsphase entscheidet Die Europäische Zentralbank (EZB) hat heute eine umfassende Auswertung ihrer Konsultation zu einem digitalen Euro veröffentlicht. Im Großen und Ganzen bestätigt sie unsere ersten Erkenntnisse: Am wichtigsten für die Öffentlichkeit und für Fachkreise ist bei einer solchen digitalen Währung der Datenschutz (43 %). Es folgen Sicherheit (18 %), die Möglichkeit, im ganzen Euroraum damit zu bezahlen (11 %), keine zusätzlichen Kosten (9%) und…

-

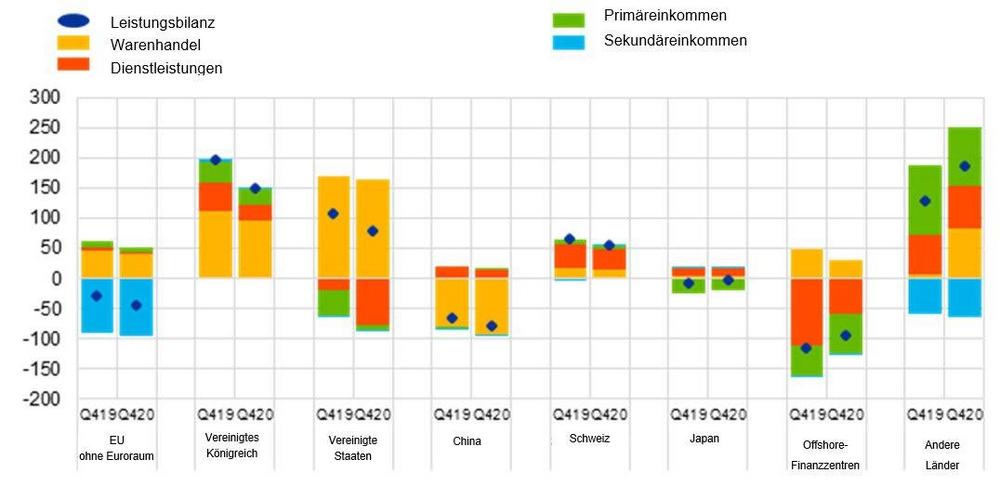

Vierteljährliche Zahlungsbilanz und Auslandsvermögensstatus für das Euro-Währungsgebiet: viertes Quartal 2020

Die Leistungsbilanz wies 2020 einen Überschuss in Höhe von 250 Mrd € (2,2 % des BIP im Euroraum) auf, verglichen mit einem Überschuss von 280 Mrd € (2,3 % des BIP) im Jahr 2019. Was die geografische Aufschlüsselung nach Partnerländern betrifft, so wurden die höchsten bilateralen Überschüsse gegenüber dem Vereinigten Königreich (151 Mrd €) und den Vereinigten Staaten (79 Mrd €) verzeichnet, während das größte Defizit gegenüber Offshore-Finanzzentren (94 Mrd €) und China (79 Mrd €) verbucht wurde. Im Auslandsvermögensstatus wurden Ende 2020 Nettoforderungen in Höhe von 91 Mrd € (etwa 0,8 % des BIP im Euroraum) ausgewiesen. Leistungsbilanz Der Überschuss in der Leistungsbilanz des Euro-Währungsgebiets sank 2020 auf 250…

-

Euro-Geldmarktstatistik: erste Mindestreserve-Erfüllungsperiode 2021

Der tagesdurchschnittliche Umsatz der Geldaufnahme im unbesicherten Segment stieg von 120 Mrd € in der achten Mindestreserve-Erfüllungsperiode 2020 auf 121 Mrd € in der ersten Mindestreserve-Erfüllungsperiode 2021. Der gewichtete durchschnittliche Tagesgeldsatz für Geldaufnahmetransaktionen im unbesicherten Segment blieb am Gesamtmarkt unverändert bei -0,55 % und am Interbankenmarkt unverändert bei -0,57 %. Der tagesdurchschnittliche Umsatz der Geldaufnahme im besicherten Segment erhöhte sich von 326 Mrd € auf 399 Mrd €, wobei der gewichtete durchschnittliche Tagesgeldsatz -0,52 % betrug. Unbesicherter Geldmarkt In der ersten Mindestreserve-Erfüllungsperiode 2021, die am 27. Januar 2021 begann und am 16. März 2021 endete, lag der Umsatz der Geldaufnahme im unbesicherten Segment bei durchschnittlich 121 Mrd € pro…

-

EZB-Aufsichtsgebühren für 2020 betragen 514,3 Mio €

. – Gebühren für 2020 in Höhe von 514,3 Mio € ergeben sich aus tatsächlichen Ausgaben von 535,3 Mio € abzüglich des Überschusses aus 2019 und anderer Anpassungen – Neupriorisierung von Aufgaben infolge der Covid-19-Pandemie bei weitgehend gleichbleibenden Kosten gegenüber 2019 – Nach Umstellung auf nachträgliche Inrechnungstellung zahlen Banken die Gebühren erst im zweiten Quartal 2021 Die Europäische Zentralbank (EZB) hat heute bekannt gegeben, dass sie den Banken für den Gebührenzeitraum 2020 einen Gesamtbetrag an Gebühren von 514,3 Mio. € berechnen wird. Insgesamt beliefen sich die Aufsichtskosten im vergangenen Jahr auf 535,3 Mio €. Im Vergleich zu 2019 entspricht dies einem leichten Rückgang von 0,3 %. Nach Bereinigung um den…