-

Altersvorsorge eignet sich für Nudging-Strategien

Nudging, also die zielgerichtete Gestaltung von Entscheidungssituationen, eignet sich für die Altersvorsorge in besonderem Maße. Zu diesem Schluss gelangt die jüngste Studie des Deutschen Instituts für Altersvorsorge (DIA), die verschiedene Beispiele von Nudging-Strategien untersuchte und deren Brauchbarkeit für die Förderung des Alterssparens überprüfte. „Nudges erweisen sich immer dann als vorteilhaft, wenn es um schwierige Entscheidungen geht, die sich durch bestimmte Merkmale auszeichnen“, konstatiert Studienautorin Nora Stampfl. Zu diesen Merkmalen zählt zum Beispiel die für die Altersvorsorge typische Kosten-Nutzen-Verzögerung. „Die Entscheidung für oder gegen Alterssparen ist immer auch eine Frage von Zeitpräferenzen“, fügt Stampfl hinzu. Altersvorsorge ziehe stets Konsumverzicht in der Gegenwart zugunsten eines höheren Konsumpotenzials in der Zukunft nach sich.…

-

Was kann Deutschland von anderen Rentensystemen lernen?

Verpassen Sie nächste Woche nicht die Videodiskussion vom Deutschen Institut für Altersvorsorge zum Thema „Der Blick über die Grenze: Was kann Deutschland von anderen Rentensystemen lernen?“ Trotz unzähliger Rentenreformen in der Vergangenheit steht das deutsche Rentensystem derzeit wieder vor Herausforderungen. Wie bleibt das System finanzierbar? Wie lässt sich Altersarmut in der Zukunft eindämmen? Bei der Suche nach Antworten auf diese Fragen lohnt ein Blick über die Grenzen. Andere Länder verfolgen zum Teil ganz andere Strategien zur Alterssicherung. Welche Erfahrungen lassen sich auf Deutschland übertragen? Diese Fragen diskutieren in der nächsten Ausgabe von DIA-Digital: Prof. Dr. Tabea Bucher-Koenen, Universität Mannheim Alexander Leisten, Leiter des Deutschlandgeschäfts, Fidelity International Udo Müller, Principal, Mercer Deutschland Moderation:…

-

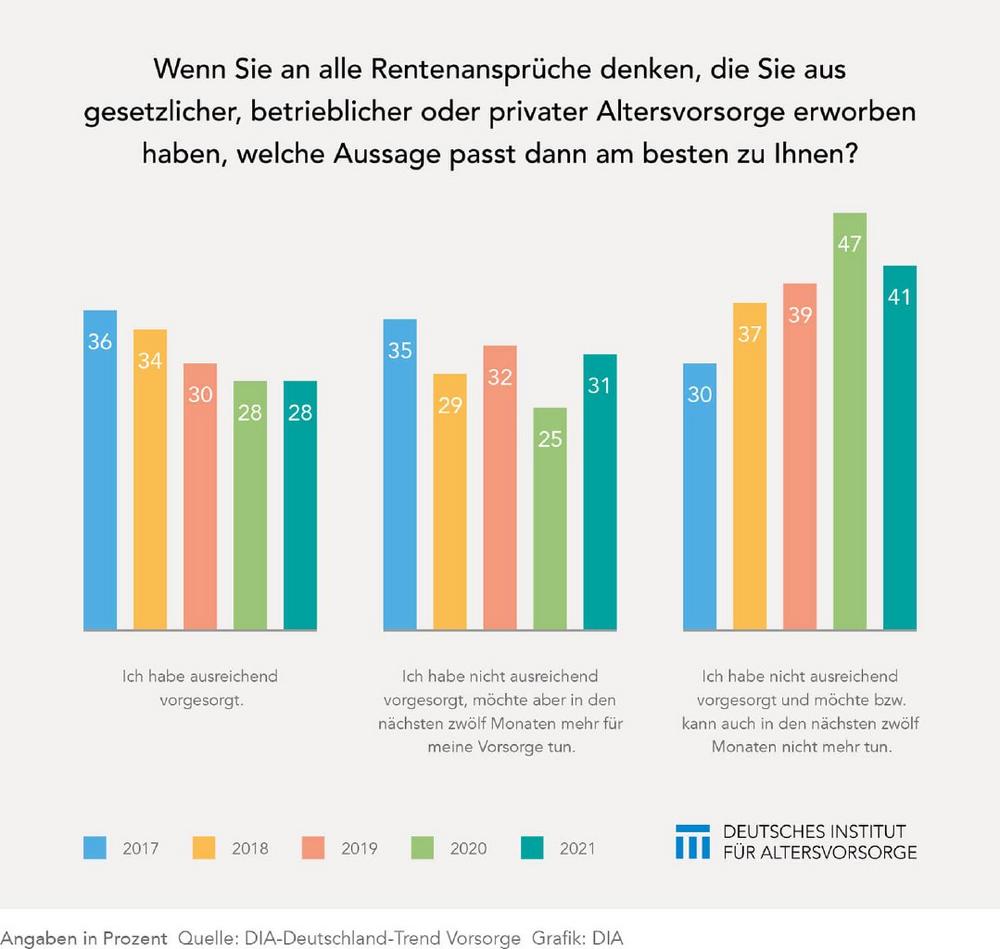

Bereitschaft zur Altersvorsorge steigt wieder

Nachdem im ersten Jahr der Pandemie die Bereitschaft beziehungsweise Fähigkeit, für das Alter vorzusorgen, spürbar eingebrochen war, deutete sich 2021 wieder ein Trendwechsel an. Das zeigt der DIA-Deutschland-Trend Vorsorge, der jeweils am Ende eines Jahres von INSA Consulere im Auftrag des Deutschen Instituts für Altersvorsorge (DIA) erhoben wird. So gaben 31 Prozent an, dass sie bislang nicht ausreichend vorgesorgt haben, aber in den kommenden zwölf Monaten weitere Rücklagen anlegen möchten. Das ist gegenüber dem Vorjahr ein Anstieg um sechs Prozentpunkte. 2020 war die Vorsorgebereitschaft auf den tiefsten Stand der letzten fünf Jahre eingebrochen. Spiegelbildlich verlief die Entwicklung in der Gruppe jener, die zwar ebenfalls eine unzureichende Vorsorge feststellen, aber dagegen…

-

Geplante Reform der privaten Altersvorsorge stößt auf Vorbehalte

Die grundlegende Reform des bisherigen Systems der privaten Altersvorsorge, die von der neuen Bundesregierung im Koalitionsvertrag angekündigt worden ist, beurteilen die Wähler sehr unterschiedlich. Das zeigen die Ergebnisse der jüngsten Umfrage im Rahmen des DIA-Deutschland-Trend. Danach halten nur 22 Prozent den neuen staatlich organisierten Altersvorsorgefonds, der im Zentrum dieser Reform stehen soll, für eine gute Lösung. 15 Prozent empfinden diesen Plan als Einschränkung ihrer Altersvorsorge, weil es mehr Auswahl brauche als nur einen Fonds. Weitere elf Prozent sehen den neuen Altersvorsorgefonds sogar für überflüssig an, weil es ohnehin schon genügend Angebote zur privaten Vorsorge gebe. Immerhin 16 Prozent plädieren für eine komplett andere Lösung: Der Altersvorsorgefonds, der eine Abwahlmöglichkeit enthalten…

-

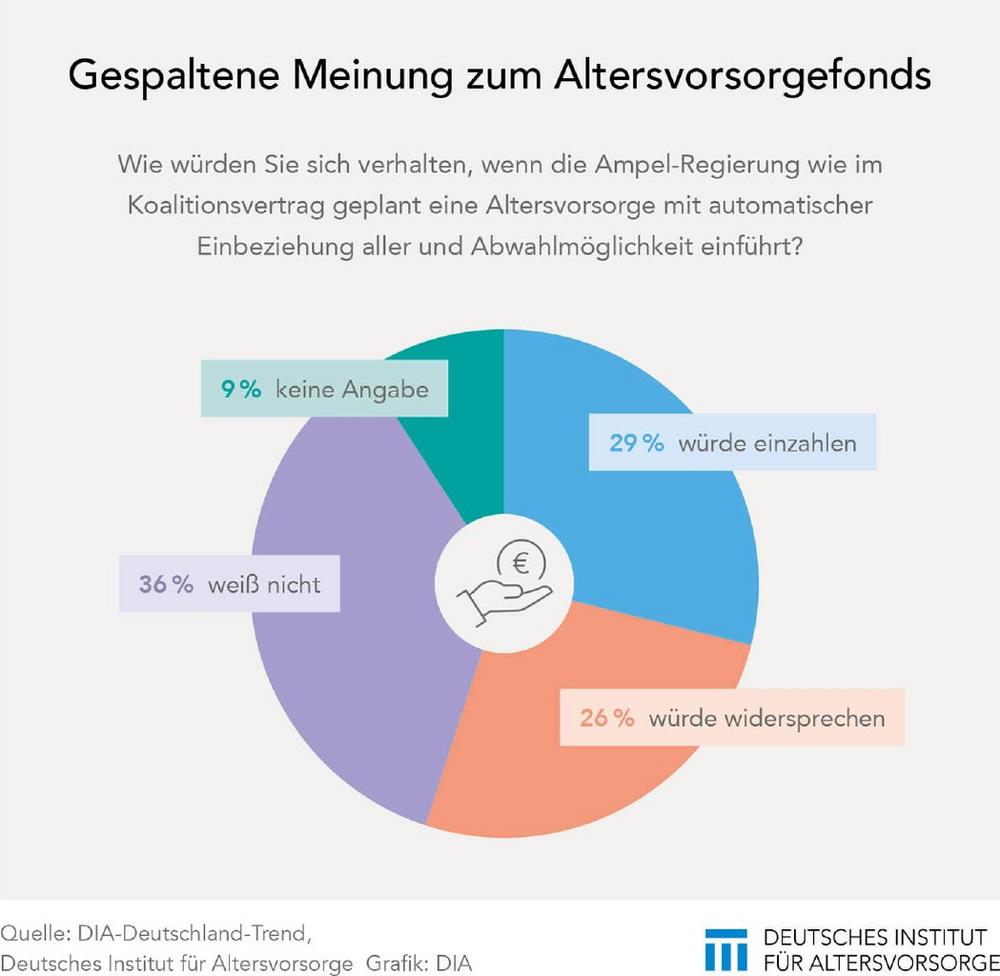

Geteiltes Echo auf geplanten Altersvorsorgefonds

Der Altersvorsorgefonds mit Abwahlmöglichkeit, den die neue Bundesregierung im Koalitionsvertrag vereinbart hat, findet in der Bevölkerung ein geteiltes Echo. Das ergab die jüngste Umfrage im DIA-Deutschland-Trend. Danach würden 29 Prozent in einen solchen Fonds, in den zunächst alle ohne Ausnahme einbezogen werden, eigene Beiträge einzahlen. Fast ebenso viele würden allerdings einer Einbeziehung widersprechen und damit von der Abwahlmöglichkeit Gebrauch machen (26 Prozent). Außerdem bestehen offenkundig noch große Unsicherheit und Unkenntnis zu solch einem in Deutschland bislang noch nicht etablierten Altersvorsorgesystem. Mit 36 Prozent gab nämlich der größte Teil der Befragten an, man wisse noch nicht, wie man sich entscheiden solle. Bei der Bereitschaft, nach der automatischen Einschreibung im Fonds zu…

-

DIA-Studie unterbreitet Vorschläge für mehr ergänzende Altersvorsorge

Vier Vorschläge, die auf Wirkmechanismen der Verhaltensökonomie beruhen, unterbreitet die jüngste Studie des Deutschen Instituts für Altersvorsorge (DIA). Sie könnten helfen, mehr Bürger zu einer eigenverantwortlichen Altersvorsorge zu bewegen. Dazu gehört die automatische Einschreibung im Rahmen von sogenannten Opting-Out-Modellen. Damit sollen jene Menschen erreicht werden, die zwar den guten Vorsatz zur Altersvorsorge bereits haben, aber wegen unterschiedlichster mentaler Barrieren dennoch nichts unternehmen. Opting-Out-Modelle machen sich den Umstand zunutze, dass viele Menschen im gegebenen Zustand verharren. Bei diesen Modellen erfolgen daher automatische Ansparvorgänge, sofern nicht ausdrücklich widersprochen wird. „Es ist empirisch nachgewiesen, dass sich hierbei tatsächlich mehr Menschen an Vorsorgesystemen beteiligen als bei Opting-In-Modellen, weil man nicht aktiv werden muss“, stellt…

-

Lassen sich Vorsorgeentscheidungen steuern?

Speziell konstruierte Entscheidungsstrukturen, von Experten als „Nudging“ bezeichnet, eignen sich, um innere Widerstände, die einer ausreichenden finanziellen Absicherung im Alter entgegenstehen, zu überwinden. Ein solches Gestaltungsmittel birgt allerdings zugleich eine Gefahr für eine selbstbestimmte Gesellschaft, weil politische Entscheidungsträger damit ihre Agenden unterschwellig und unter Umständen ohne entsprechende demokratische Legitimierung durchsetzen können. Nudging berührt daher zugleich grundlegende gesellschaftliche Fragen, wenn es als Mittel der Verhaltensänderung eingesetzt wird. In diesem Spannungsbogen bewegen sich die Ergebnisse der jüngsten Studie des Deutschen Instituts für Altersvorsorge (Titel: „Mit einem Stupser zum Sparen – Nudging in der Alterssicherung: Potenzial, Legitimierung und Wirkmechanismen“). Mentale Faustregeln behindern Altersvorsorge Die Studie wägt auf der Grundlage von Best Practices aus…

-

Geplante Kapitaldeckung der Rente stößt auf verbreitete Skepsis

Die in den gegenwärtig laufenden Koalitionsverhandlungen von der FDP vorgeschlagene Teilkapitaldeckung der gesetzlichen Rente stößt auf verbreitete Skepsis. Das zeigte die Umfrage zum jüngsten DIA Deutschland-Trend, die INSA Consulere im Auftrag des Deutschen Instituts für Altersvorsorge (DIA) durchführte. Vor allem den Umfang der geplanten Kapitalspritze für die Rentenversicherung und deren Wirksamkeit zweifelt ein erheblicher Teil der Befragten an. So glaubt fast die Hälfte (49 Prozent), dass die bislang vorgesehenen zehn Milliarden Euro nicht ausreichen und deshalb künftig zusätzliche Mittel nötig sein werden. Vor allem unter den Älteren ab 50 Jahre sind diese Zweifel mehrheitlich anzutreffen. Lediglich zwölf Prozent der Umfrageteilnehmer sehen dies anders. Knapp 40 Prozent sind sich unsicher in…

-

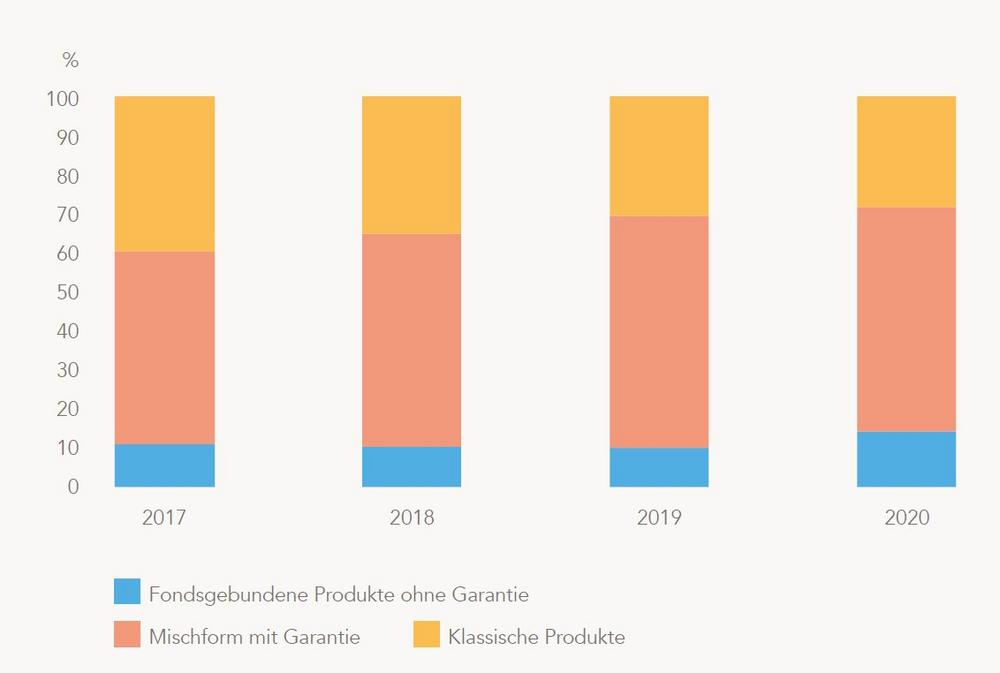

Garantien gehören auf den Prüfstand

Um künftig eine ausreichende ergänzende Altersvorsorge zu gewährleisten, muss nicht nur der Gesetzgeber angestauten Reformbedarf abarbeiten, auch die Sparer selbst sollten umdenken. Diese Schlussfolgerung ergibt sich aus der DIA-Studie „Was für Sparer übrig bleibt“. Die Studie, die unterschiedliche Formen der geförderten Altersvorsorge vergleicht, zeigt, dass die Ergebnisse bei Produkten mit Garantien deutlich niedriger ausfallen. „Bestehende Rentenlücken können eben nicht mehr über konventionelle Altersvorsorgelösungen gepaart mit Garantiezusagen geschlossen werden“, stellen die Studienautoren fest. Es bedürfe hierfür risiko-/chancenreichere Anlagen und eines Verzichts auf garantierte (Mindest-)Leistungen. Diese Forderungen begründen die Autoren mit den Ergebnissen aus einem Vergleich der Nettorenten für vier unterschiedliche Formen geförderter Altersvorsorge. Berechnet wurden die Ergebnisse in fünf Musterfällen für…

-

Konsolidierung der Alterssicherungssysteme geboten

Das System der verschiedenen Altersvorsorgelösungen mit unterschiedlicher Förderung sollte dringend eine Vereinfachung und Konsolidierung erfahren. Die Einführung eines neuen Weges, wie es in einigen Parteiprogrammen zum Beispiel mit einem Bürgerfonds geplant ist, würde die Orientierung der Bürger und ihre Entscheidung für eine Form der Altersvorsorge weiter erschweren. Diese Schlussfolgerung ergibt sich aus der jüngsten Studie des Deutschen Instituts für Altersvorsorge (DIA). Die Studie „Was für Sparer übrig bleibt“ entstand in Kooperation mit dem Fintech myPension und der V.E.R.S. Leipzig GmbH. Darin werden die Nettorenten der verschiedenen Formen geförderter Altersvorsorge verglichen. Der Case Study wurde eine Bestandsaufnahme des deutschen Altersvorsorgesystems vorangestellt. Sie benennt die Probleme und Herausforderungen in den drei Altersvorsorgeschichten…