-

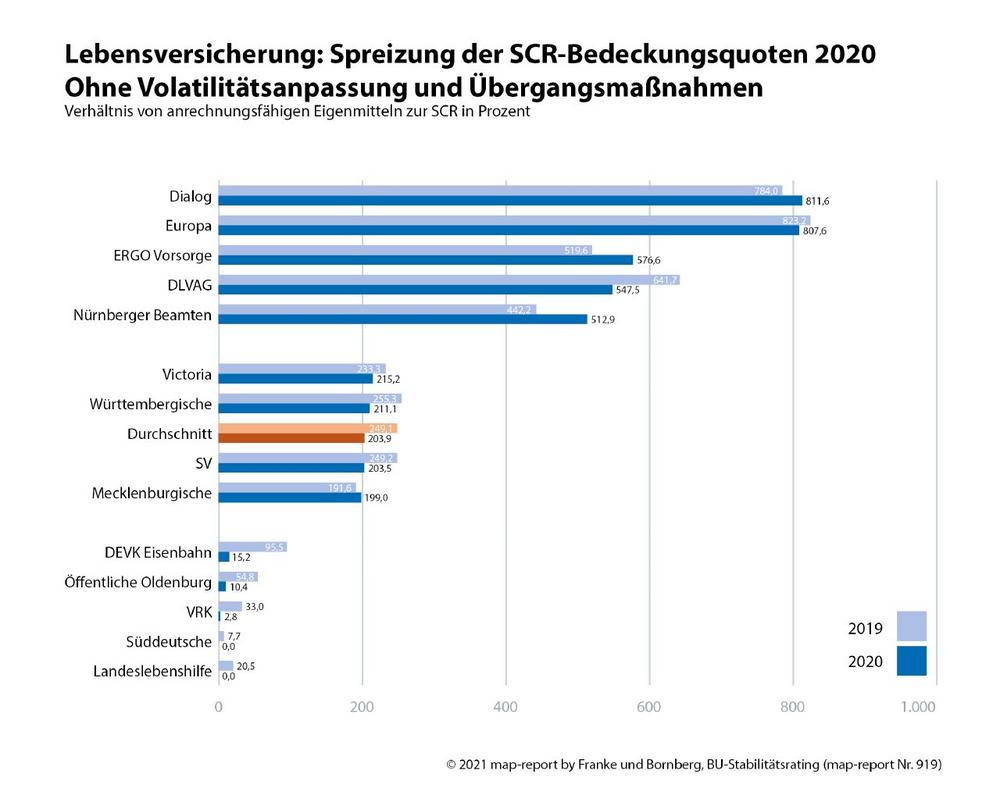

map-report 919: Solvabilität im Vergleich 2011 bis 2020

Der map-report 919 analysiert zum fünften Mal die aktuellen Berichte zu Solvabilität und Finanzlage („SFCR-Berichte“) nach Solvency II. Sein Fazit: Lebensversicherer konnten ihre Kapitalausstattung erneut nicht ausbauen, sondern verlieren deutlich. Auch die privaten Krankenversicherer verzeichnen rückläufige Bedeckungsquoten, behaupten sich aber auf hohem Niveau. Mit Spannung werden sie jedes Jahr erwartet, besonders nach einem so außergewöhnlichen Geschäftsjahr wie 2020, die Solvenzquoten (SCR-Quoten) der Versicherungswirtschaft. Diese werden in einem aufwendigen Prozess aus der Gegenüberstellung von zwei Werten ermittelt. Auf der einen Seite steht die Solvenzkapitalanforderung (SCR). Das ist der „Kapitalpuffer“, den eine Versicherungsgesellschaft benötigt, um Verpflichtungen auch dann noch erfüllen zu können, wenn sich die wirtschaftlichen Rahmenbedingungen dramatisch verschlechtern sollten. Auf der…

-

BU-Unternehmensrating von Franke und Bornberg: Das zeichnet hervorragende BU-Versicherer aus

Das BU-Unternehmensrating von Franke und Bornberg gilt als der umfassendste und facettenreichste Untersuchungsansatz für BU-Versicherer im deutschen Markt. Das Unternehmensrating bewertet, wie professionell Lebensversicherungsgesellschaften das Risiko Berufsunfähigkeit absichern und wie kundenorientiert sie dabei vorgehen. Dafür kombinieren die Expert:innen für Arbeitskraftabsicherung gleich drei Datenquellen: einen umfangreichen Datenpool, der sich aus den Antworten der teilnehmenden Unternehmen speist, Stichproben bei den Gesellschaften vor Ort verbunden mit einer eingehenden Untersuchung der Leistungspraxis, Arbeitsprozesse und Systeme in der Risiko- und Leistungsprüfung sowie eine ausführliche Stabilitätsbetrachtung, die sowohl öffentliche Informationen wie Geschäfts- und Solvenzberichte berücksichtigt als auch nicht-öffentliche Daten wie bspw. die Schadenquote mit einbezieht. Bei den Untersuchungsteilnehmern, also den Versicherern, ist ebenfalls Einsatz gefragt: sie…

-

IPO: Franke und Bornberg mit Börsengang in 2021

Die Franke und Bornberg Research GmbH aus Hannover setzt den in den vergangenen Jahren eingeschlagenen exponentiellen Wachstumskurs fort und plant für dieses Jahr, den Gang aufs Parkett zu vollziehen. Franke und Bornberg setzt auf Onlinetechnologie und entwickelt seit 2000 zukunftsweisende kundenorientierte Beratungs-und Vergleichsprozesse sowie digitale Werkzeuge für die Versicherungsbranche. Das Unternehmen gilt als eines der ersten und erfolgreichsten Insurtechs am deutschen Markt. Der IPO soll das weitere nachhaltige Wachstum und die internationale Expansion des Unternehmens ermöglichen. Teil der Strategie wird dabei die ganzheitliche Umstellung des Unternehmens mit Fokus auf ESG-Kriterien werden. Im Mittelpunkt steht die Entwicklung einer AI-getriebenen Öko-Blockchain, die „ESG-Smart-Contracts“ ermöglicht. Dabei handelt es sich um AI-gesteuerte Skripte, die…

-

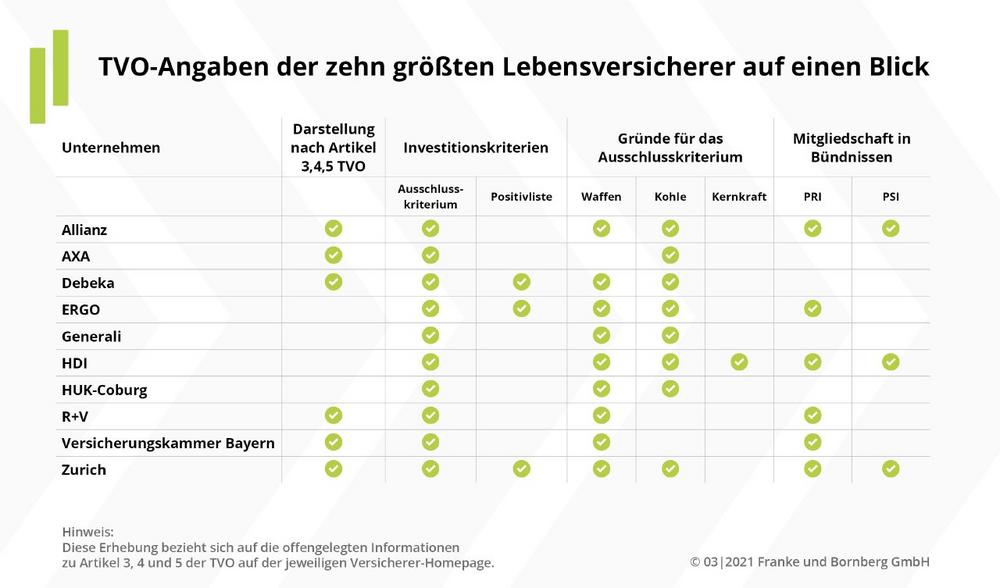

5 Fakten zur TVO – Franke und Bornberg untersucht Internetauftritte der zehn größten Lebensversicherer

Die Transparenzverordnung (TVO) verpflichtet Finanzmarktteilnehmer:innen und Finanzberater:innen, ihren Umgang mit dem Thema Nachhaltigkeit auf ihren Internetseiten offenzulegen. Wie haben die Lebensversicherer die TVO umgesetzt? Franke und Bornberg gibt einen ersten Überblick. Die TVO ist am 10. März 2021 in Kraft getreten. Sie verpflichtet Finanzmarktteilnehmer:innen und Finanzberater:innen, ihren Umgang mit dem Thema Nachhaltigkeit auf ihren Internetseiten offenzulegen. Als Finanzmarktteilnehmer:innen im Sinne der TVO gelten u. a. Versicherungsunternehmen, Wertpapierfirmen und Kreditinstitute. Mit Finanzberater:innen sind Vermittler:innen gemeint, die Beratungsleistungen zu Versicherungsanlageprodukten (IBIP) erbringen. Die Veröffentlichungspflicht umfasst eine Reihe von (Mindest-) Informationen zum nachhaltigen Verhalten von Unternehmen. Fakten zum Umgang mit der Transparenzverordnung Wie setzen Lebensversicherer die Pflichten aus der TVO gut zwei Wochen…

-

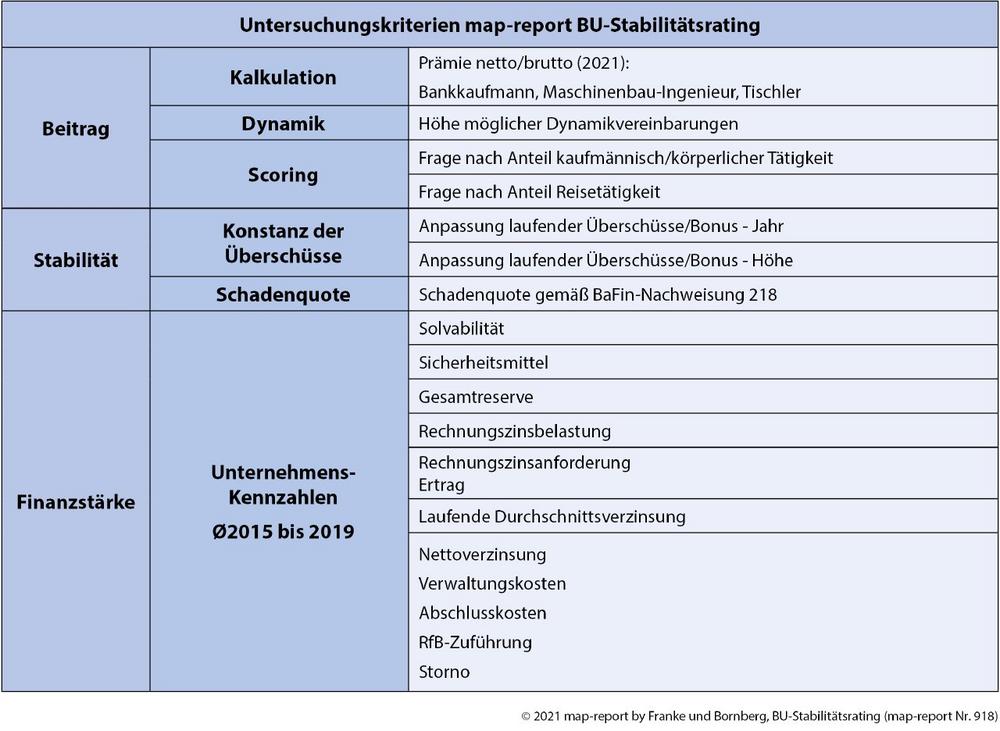

map-report 918: Sind die Berufsunfähigkeitsversicherer krisenfest aufgestellt?

Die Neuauflage des BU-Stabilitätsratings von map-report analysiert mit einer ganzheitlichen Betrachtung Parameter für einen soliden Geschäftsverlauf der Versicherer. Das aufwendige Verfahren analysiert den bisherigen Geschäftsverlauf, berücksichtigt aber auch in einmaliger Weise Parameter, die einen Ausblick auf die zukünftige Stabilität des BU-Geschäfts erlauben. Die langfristige Stabilität ist gerade in der Berufsunfähigkeitsversicherung ein entscheidendes Kriterium. Im Ergebnis erreichen sechs Versicherer die Höchstnote „mmm+“ für exzellente Leistungen. Schwindet die Arbeitskraft, kann eine Berufsunfähigkeitsversicherung (BU) die finanziellen Folgen egalisieren. Sie ist für Verbraucher unbestritten eine der wichtigsten Versicherungen überhaupt, auch im Urteil von Verbraucherschützern. Doch in den vergangenen Jahren hat der Wettbewerb die Rahmenbedingungen für langfristige Stabilität verlassen. Dennoch kann sich kaum ein Versicherer…

-

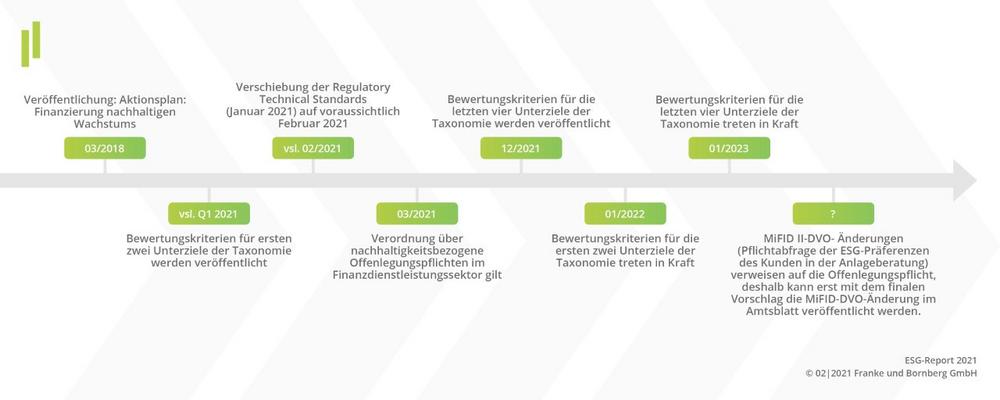

Wie nachhaltig sind Deutschlands Versicherer?

Nachhaltigkeit ist kein kurzlebiger Trend. ESG-Kriterien (Environmental, Social und Governance) gewinnen an Bedeutung – auch in der Versicherungswirtschaft. Der ESG-Report von Franke und Bornberg untersucht den Status quo bei Erstversicherern und zeigt Handlungsoptionen für mehr Transparenz in Sachen Nachhaltigkeit auf. Der Klima-Wandel schreitet deutlich schneller voran als prognostiziert. Die Erd-erwärmung hat schon heute dramatische Folgen – für Mensch, Tier und Umwelt gleichermaßen. Damit steigen Notwendigkeit und Bereitschaft, nachhaltigem Wirtschaften oberste Priorität einzuräumen. Regulatorische Vorgaben der Europäischen Union treiben die Entwicklung voran. Am 10. März 2021 tritt in Deutschland eine Offenlegungspflicht im Finanzdienstleistungssektor in Kraft. Diese definiert im Bereich Anlageprodukte Transparenzpflichten für „Finanzmarktteilnehmer" (Produktanbieter) und „Finanzberater" (Banken, Versicherungsvermittler oder Wertpapierfirmen). Daneben…

-

Franke und Bornberg baut Geschäftsführung aus: 2021 kommt Dr. Günther Blaich an Bord

Ab Januar 2021 verstärkt Dr. Günther Blaich als Gesellschafter-Geschäftsführer das Geschäftsführungsteam von Franke und Bornberg. In seiner neuen Aufgabe verantwortet er das Produkt- und Partnermanagement. Im Januar 2021 wechselt Günther Blaich von den Vertrieben der Swiss Life Gruppe als Gesellschafter-Geschäftsführer zu Franke und Bornberg, den Experten für Produktanalyse und digitale Vergleichs- und Abschlussprozesse. Hier wird er das Ressort „Produkt- und Partnermanagement“ übernehmen. Es soll zu einer Drehscheibe für digitale Antragsprozesse in der Versicherungswelt ausgebaut werden. Der promovierte Wirtschaftswissenschaftler ist in der Versicherungsbranche bestens vernetzt. Als Geschäftsführer der Swiss Life Deutschland Vertriebsservice GmbH verantwortete Blaich bislang unter anderem den Einkauf aller Finanzdienstleistungsprodukte (Versicherung, Bausparen und Finanzierung, Investment, Alternative Investmentfonds, Kapitalanlageimmobilien und…

-

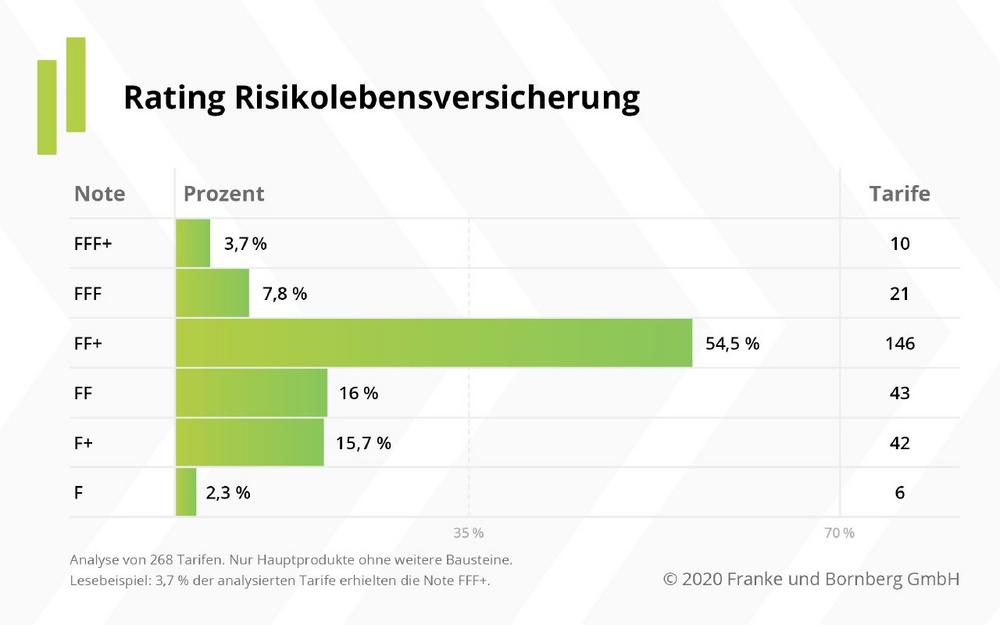

Risiko-LV-Rating 2020: Franke und Bornberg präsentiert erstes Qualitätsrating für Risikolebensversicherungen

Der Bedarf für Risikolebensversicherungen ist unbestritten. Trotzdem bleibt das Produkt aktuell hinter seinen Möglichkeiten zurück. Franke und Bornberg will das ändern. Die Ratingagentur präsentiert jetzt ihr erstes Qualitätsrating für Risikolebensversicherungen – mit gewohnt hohen Anforderungen. Nur zehn von 268 untersuchten Tarifen erreichen auf Anhieb die Höchstnote FFF+. Zahlung bei Tod. Mit diesem Leistungsversprechen zählen Risikolebensversicherungen (Risiko-LV) zu den ältesten Versicherungen überhaupt. Sie geben Hinterbliebenen finanzielle Sicherheit, schützen Gläubiger vor Zahlungsausfall und sichern Geschäftspartner gegenseitig ab. Als Zielgruppe der Risiko-LV gelten Personen im Alter von 18 – 65 Jahren. In Deutschland sind das mehr als 51 Millionen Menschen. Viele von ihnen tragen Verantwortung für andere – ob Lebens- oder Ehepartner,…

-

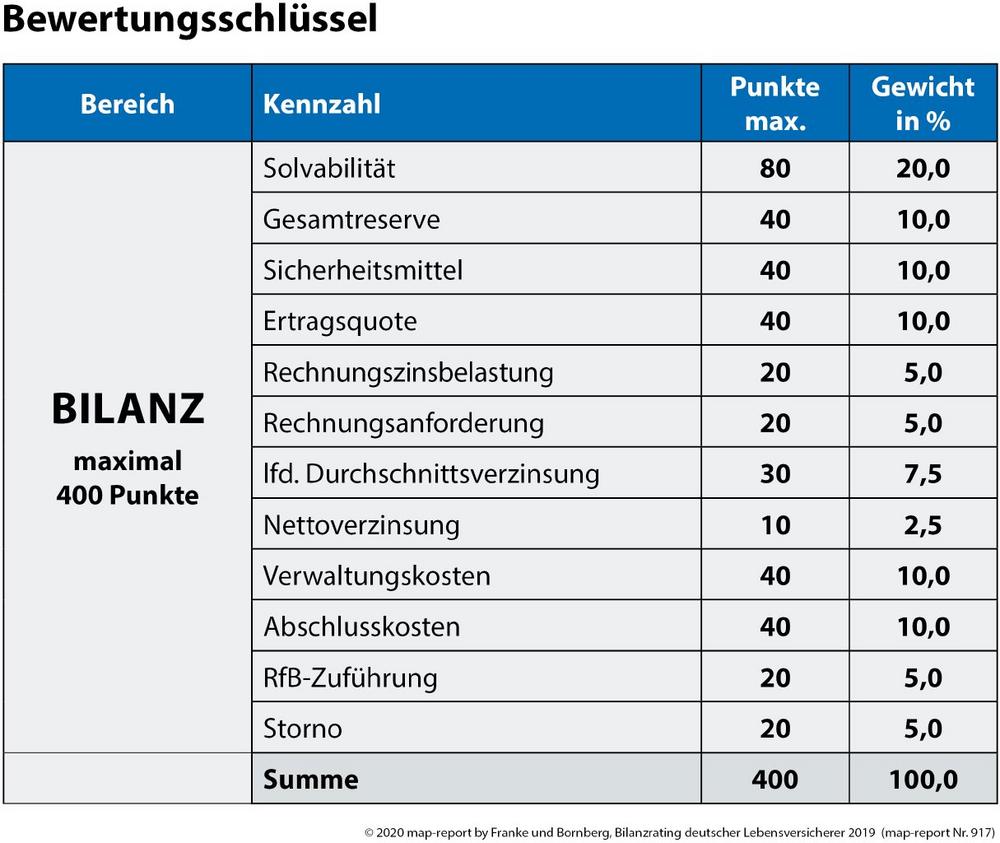

map-report 917: Bilanzrating deutscher Lebensversicherer 2019

Jedes Jahr im Herbst veröffentlicht der map-report die Bilanzanalysen deutscher Lebensversicherer. In diesem Jahr wurde die Untersuchung überarbeitet und um ein Rating ergänzt. Mit einem breiten Bewertungsansatz wird ein umfangreicher Einblick über die Stärken und Schwächen der Gesellschaften gegeben. Analysen des map-report 917 zur Finanzstärke in der Lebensversicherung zeigen: Die Allianz hat unter den deutschen Lebensversicherern im Zeitraum 2015 bis 2019 die besten Bilanzkennzahlen. Mit 361 Punkten bzw. 90,3 % der maximal erzielbaren Punkte im neuen Bilanzrating des map-reports erreichte Deutschlands größter Lebensversicherer die Bewertung „mmm“ für hervorragende Leistungen. Die höchste Bewertungsklasse wird ab 75 % bzw. 300 Punkten vergeben. Insgesamt 13 Mal wurde die bestmögliche Auszeichnung verliehen. Von den…

-

Der deutsche Versicherungsmarkt feiert 25 Jahre Produktratings

Der Deregulierung des deutschen Versicherungsmarktes 1994 folgte eine große Produktvielfalt ohne Standards. Erste Ratings brachten schon ein Jahr später mehr Transparenz. Pionier der Produktratings war das Analysehaus Franke und Bornberg, das anlässlich des Jubiläums Qualitätsführer unter den Versicherern auszeichnete. Im August 1995 hat Franke und Bornberg mit seinem ersten Rating für Berufsunfähigkeitsversicherungen Branchen-Geschichte geschrieben. Mit der Veröffentlichung des ersten Produktratings im deutschen Versicherungsmarkt begann eine neue Ära der Beratung, die Vermittlern neben Preisvergleichen erstmals systematische und professionelle Qualitätsvergleiche ermöglichte. Ausgangspunkt Deregulierung Dabei war das Jahr 1995 kein zufälliges Jahr, denn Mitte 1994 fand die Deregulierung des deutschen Versicherungsmarktes statt. Bis dahin mussten Versicherungsprodukte vorab vom damaligen Bundesaufsichtsamt für das Versicherungswesen…